(五)内控风险

(1)实际控制人不当控制的风险

公司实际控制人为孙兴文、闫学伟、云志及韩凤芝,其合计持有公司本次发行前76.95%的股份。公司存在实际控制人利用其控制力对公司发展战略、生产经营决策、利润分配、人事安排等重大事项的决策实施不当控制,从而损害公司及公司其他股东利益的风险。

(2)多基地运营、业务规模增长引致的管理风险

公司已在国内建立了多个生产基地,并逐步设立了国外生产基地以完善区位布局。报告期内,公司业务规模稳步增长。随着公司业务范围的不断拓展、募集资金投资项目逐步建成投产,公司在各个生产基地的销售规模将继续较快增长,产品种类及型号亦将不断丰富,公司生产经营管理的难度也将同步增加,需要公司在市场开拓、产品研发、质量管理、内部控制、财务管理等诸多方面进行调整完善,对公司多基地、各部门的工作协调性、连续性、严密性提出更高的要求。如果公司管理层素质及管理水平不能适应公司多基地运营、业务规模增长的扩张需要,组织模式和管理体系不能及时跟随公司规模的扩大而及时调整,公司将面临规模迅速扩张导致的管理风险,进而对公司经营业绩造成不利影响。

(六)财务风险

(1)应收账款规模较大、集中度较高导致逾期或坏账的风险

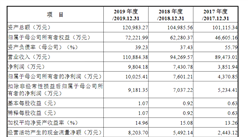

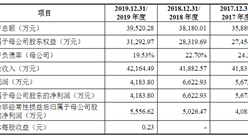

报告期各期末,公司应收账款账面价值分别为13,281.67万元、14,284.40万元和18,580.66万元,占流动资产的比例分别为30.59%、34.18%和39.38%。报告期各期末,前五大客户应收账款余额合计分别为11,481.49万元、11,911.25万元和15,493.35万元,占应收账款期末余额的比例分别为80.15%、78.24%和78.85%。

报告期内,公司95%以上应收账款的账龄在1年以内,且主要应收账款对应客户均为各自领域的全球领先企业,拥有较好的信誉和资金能力,信用状况良好。但随着公司经营规模的进一步扩大,与主要客户合作的不断加深,对公司资金管理水平提出更高要求,公司存在客户信用状况或外部经济环境发生变化,导致应收账款逾期甚至不能收回,进而增加公司资金成本、影响资金周转、拖累经营业绩的风险。

(2)存货规模较大且增长较快导致的积压或跌价风险

报告期各期末,公司存货账面价值分别为14,881.09万元、16,970.50万元和20,228.11万元,占流动资产的比例分别为34.28%、40.60%和42.87%,呈增长趋势。虽然公司主要采用“以销定产、以产定购”的采购生产模式,根据客户需求来采购原材料、组织生产,但如果市场需求环境发生变化、市场竞争加剧或是公司不能有效拓宽销售渠道、优化库存管理、合理控制存货规模,可能导致产品滞销、存货积压,存货跌价风险提高,将对公司经营业绩产生不利影响。

(3)税收优惠政策发生变化或者公司不能持续取得高新技术企业资质导致税负成本增加的风险

公司于2017年通过国家高新技术企业复审,有效期三年。根据《中华人民共和国企业所得税法》第28条第2款的规定:“国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税”,报告期内津荣天宇适用15%的企业所得税税率。如果未来国家税收政策变化或公司不能持续取得高新技术企业资质,将导致公司税负成本增加,对公司的经营业绩产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国模具市场前景及投资机会研究报告

2019-2023年中国模具市场前景及投资机会研究报告

2016-2021年中国塑料模具钢行业市场调研与投资机会研究报告

2016-2021年中国塑料模具钢行业市场调研与投资机会研究报告

2016-2021年中国热作模具钢行业市场调查与投资前景研究报告

2016-2021年中国热作模具钢行业市场调查与投资前景研究报告

2016-2021年中国冷作模具钢行业市场调查与投资前景研究报告

2016-2021年中国冷作模具钢行业市场调查与投资前景研究报告