(四)税收优惠及政府补助政策变化的风险

(1)所得税税收优惠变化风险

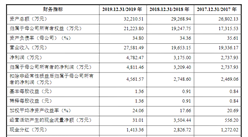

深圳市科技创新委员会、深圳市财政委员会、深圳市国家税务局、深圳市地方税局分别于2014年7月24日、2017年8月17日向公司联合下发了证书编号为GR201444200696(有效期3年)和GR201744201314(有效期3年)的高新技术企业证书,2017年至2019年公司适用的企业所得税税率为15%,发行人享受的高新技术企业税率优惠已于2019年12月到期,发行人正在准备申请高新技术企业认证的复审中。报告期内,发行人所得税税收优惠金额占利润总额的比例分别为6.92%、5.70%、6.87%。

根据《高新技术企业认定管理办法》及其工作指引的规定,高新技术企业资格到期后应重新进行认定取得资格,并自取得当年起可依照法律法规的规定申请享受税收优惠政策。若上述税收优惠发生不利变动或发行人后续无法通过高新技术企业认定,使得发行人享受的高新技术企业所得税等税收优惠较少甚至归零,将增加发行人的税收负担并对公司盈利构成不利影响。

(2)研发费用税前加计扣除比例发生不利变化的风险

根据《关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)、《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号),企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,2016年1月1日至2017年12月31日,按照实际发生额的50%在税前加计扣除,在2018年1月1日至2020年12月31日期间,按照实际发生额的75%在税前加计扣除。报告期内,发行人的研发费用分别为2,935.71万元、5,305.32万元和6,781.13万元。若未来研发费用税前加计扣除比例发生不利变化将对发行人盈利造成一定的不利影响。

(3)增值税税收政策不利变化的风险

深圳市国家税务局于2015年4月21日、2016年1月29日向本公司下发了增值税、消费税税收优惠备案通知书(深国税南减免备[2015]0457号)、(深国税南减免备[2016]0147号),本公司自2015年4月1日始,对获得深圳市技术市场

管理办公室认定的技术合同收入免交增值税。报告期内,免交增值税的收入金额分别为14,383.48万元、18,019.34万元和23,984.29万元。免交增值税金额影响发行人附加税金额,从而影响发行人的盈利水平。若后期增值税优惠政策发生不利变化将对发行人盈利造成一定的不利影响。

(4)政府补助政策不利变化风险

2017年、2018年、2019年,公司计入损益的政府补助分别为169.30万元、553.11万元和533.32万元,占公司利润总额的比例分别为4.84%、7.91%和5.11%。政府补助具有较大的不确定性,政府补助的波动对公司的经营业绩和利润水平产生一定的影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2015年度全球信息技术100强企业研究报告

2015年度全球信息技术100强企业研究报告

2014-2020年中国信息技术市场调研及投资前景预测报告

2014-2020年中国信息技术市场调研及投资前景预测报告

2014-2020年中国信息技术市场调研及投资前景预测报告

2014-2020年中国信息技术市场调研及投资前景预测报告

2014-2018年中国信息技术行业发展分析及投资研究报告

2014-2018年中国信息技术行业发展分析及投资研究报告