(二)内控风险

(1)实际控制人控制风险

公司控股股东及实际控制人为自然人严华。本次发行前,严华直接持有公司45,263,335股股份,并通过木加林、耕读邦和嘉嘉通间接控制公司10,800,000股股份,合计控制公司56,063,335股股份,占公司股份总额的57.75%。本次发行后,严华控制公司的股份仍将超过43.30%。

此外,严华还担任公司董事长、总经理。若实际控制人利用其控制地位,通过行使表决权等方式对公司经营方针、发展方向、人事任免、财务管理制度等影响公司持续发展的重大事项施加不当控制或重大影响,有可能影响甚至损害公司及公众股东的利益。

(2)规模快速扩张带来的管理风险

及市场营销风险报告期内,公司业务规模和资产规模持续扩大,并相继设立了香港子公司和德国孙公司,公司也在过程中不断完善了自身的管理制度和管理体系。本次发行后,公司的资产规模、经营规模将大幅提高,公司规模的迅速扩张,将在资源整合、产品研发、市场开拓、内部控制、员工管理以及各部门的工作协调性、连续性等方面对公司管理层提出更高和更新的要求,公司将面临一定的管理风险。若公司的管理制度和管理体系无法满足经营规模扩大的需求,将会对公司的经营效率带来不利影响。

此外,随着募集资金投资项目建成达产,公司交付能力也将大幅提升,交付能力的提升一方面将给公司现行的招聘与交付、开发与实施、销售、研发等各个环节的组织架构、管理水平和人员素质等方面带来考验。另一方面,公司业务可能面临拓展新客户的挑战,若公司营销能力不能同步提升,公司交付能力将出现产能过剩的情况。

(三)财务风险

(1)应收账款发生坏账的风险

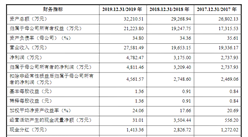

2017年末、2018年末和2019年末,公司应收账款账面净值占总资产的比例分别为55.01%、61.86%和59.56%,占比相对较高。2017年末、2018年末和2019年末,计提的坏账准备余额分别为1,019.57万元、1,820.94万元和3,427.49万元,占当期末应收账款余额的比例分别为6.76%、6.89%和8.01%,公司已充分计提坏账准备;尽管公司客户主要是金融、互联网、软件、通信等大型集团或领先企业,客户信用良好,并且制定和采取相关制度措施以保证应收账款及时回收,但如果未来经济形势发生变化或其他原因导致应收账款不能及时回收将引发应收账款坏账风险。

(2)经营活动现金流较低风险

报告期内,公司主营业务快速增长,由于应收账款存在一定账期,而公司需要先期进行投入,因此,经营活动现金流较低、经营活动现金流与净利润存在差异,2017年度、2018年度和2019年度,差异金额分别为-1,914.16万元、-5,240.24万元和-5,532.95万元。公司主要客户为大型企业,销售款的结算有一定的信用期。

公司的成本主要为人员薪酬,需按月发放。公司业务目前处于快速发展阶段,而收付款周期的不匹配将导致公司营运资金的不断增长。虽然公司通过加强应收账款回款管理、积极拓展外部融资渠道、科学合理地调度资金等措施改善经营活动现金流,但随着公司业务规模的持续扩大,仍然会存在经营活动现金流较低的风险。

(3)净资产收益率下降风险

2017年度、2018年度和2019年度,公司加权平均净资产收益率为24.85%、31.96%和29.57%。若本次发行成功后,公司净资产将随着募集资金到位而大幅增加,虽然公司此次募集资金投资项目经过可行性论证,预期效益良好,但由于募集资金所投资的新项目具有一定的建设周期,从项目实施到实现预期效益需要一段时间,公司在短期内存在净资产收益率下降的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2015年度全球信息技术100强企业研究报告

2015年度全球信息技术100强企业研究报告

2014-2020年中国信息技术市场调研及投资前景预测报告

2014-2020年中国信息技术市场调研及投资前景预测报告

2014-2020年中国信息技术市场调研及投资前景预测报告

2014-2020年中国信息技术市场调研及投资前景预测报告

2014-2020年中国信息技术产业竞格局与投资前景咨询报告

2014-2020年中国信息技术产业竞格局与投资前景咨询报告