截至2017年12月31日、2018年12月31日和2019年12月31日,公司应收账款账面价值分别为51,917.27万元、62,726.08万元及75,292.48万元,占同期总资产的比例分别为33.56%、37.93%和38.51%。如果应收账款不能及时收回,则对公司资产质量及财务状况产生较大不利影响。未来随着公司业务规模的不断扩大,公司的应收账款可能随之增加,如果公司不能通过有效措施控制应收账款规模,或者宏观经济环境发生较大变化,客户资金紧张以致公司不能按照合同约定及时回收应收账款,可能会加大应收账款发生坏账的风险,从而对公司的资金周转和经营业绩产生影响。

(六)财政补贴金额较大的风险

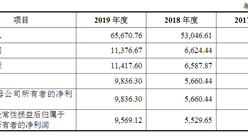

公司依据国家相关政策享受了财政税收返还、科研扶持奖励金、土地房产改造项目补偿金等政府补助。2017年度、2018年度和2019年度的财政补助分别为3,859.41万元、2,598.00万元和2,833.71万元,2017年度、2018年度和2019年度的政府补助分别占同期利润总额的比重分别为36.83%、21.48%和24.42%。发行人的经营业绩不依赖于政府补助政策,但因收到的政府补助金对公司的经营业绩仍然构成了一定影响,未来因该部分与资产相关的政府补助减少可能影响公司的利润水平。

(七)募集资金投资项目实施的风险

由于公司募投项目从设计、场地建设、设备购置以及研发、测试直至进入市场的周期较长,因此项目组织和协调能力、项目建设进度与预算控制、技术成果的顺利形成等因素都可能影响项目如期投产,募投项目实施期内的不确定因素也相应加大。如果募投项目不能顺利实施,无法按照既定计划实现预期的经济效益,从而对公司募投项目的整体投资回报和预期收益产生不利的影响。

(八)募集资金投资项目无法达到预期目标的风险

公司在选择募集资金投资项目时,充分研究了公司各类产品的市场发展趋势及国家相关产业政策的发展方向,结合公司当前业务发展,认真分析了客户需求,对项目的必要性和可行性进行了严密论证,认为项目的实施有利于公司的长远发展。但在募集资金投资项目实施过程中,公司仍面临着市场环境变化、竞争条件变化、国家产业政策变化以及技术更新迭代等诸多不确定因素,从而可能影响募集资金项目的投资成本、投资收益及投资回收期等,对公司的经营业绩产生不利影响。

(九)劳务派遣风险

报告期内,公司存在使用劳务派遣用工,且劳务派遣用工人数占其用工总量的比例超过《劳务派遣暂行规定》规定的10%上限的情况。发行人采取措施进行整改,自2017年8月末至今,劳务派遣员工占比已下降至10%以下,符合《劳务派遣暂行规定》的相关要求。

若发行人在今后的生产经营过程中仍无法有效控制劳务派遣用工人数的占比,则公司用工的合法性将会产生瑕疵,对公司未来业务的进一步扩展带来不利影响。公司控股股东、实际控制人崔颖琦、实际控制人崔梓华就发行人劳务派遣用工事宜承诺如下:因劳务派遣用工被追究责任,则由此所造成发行人的一切费用开支、经济损失,本人将全额承担,保证发行人不因此遭受任何损失。

(十)社保、住房公积金被追缴的风险

报告期内,公司依据国家和地方各级政府的相关规定,逐步完善职工社会保险和住房公积金的缴纳,为大部分员工缴纳了社会保险及住房公积金。由于部分员工自愿放弃等原因,公司存在个别员工未缴纳社保及少部分员工未缴纳住房公积金的情况。

根据2018年7月出台的《国税地税征管体制改革方案》,自2019年1月1日起,社保由税务部门统一征收。发行人存在未来可能因为未为全部员工足额缴纳社保而被追缴社保的风险。另外,发行人也存在未足额缴纳住房公积金被追缴的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

疫情背景下家电直播带货线上市场发力 2020上半年家电行业线上线下市场格局分析

2020年1-6月上海市铜材产量为11.8万吨 同比下降18.06%

2020年6月上海市化学纤维产量及增长情况分析

2020年1-6月上海市合成洗涤剂产量为28.93万吨 同比增长6.83%

2035年迈入智能建造世界强国行列 中国智能建造产业链全景图投资分析(图)

2019年轻工业装备制造行业50强企业排行榜

2020年中国轨道交通装备制造业现状及发展前景预测分析

疫情背景下家电直播带货线上市场发力 2020上半年家电行业线上线下市场格局分析

2020年1-6月上海市铜材产量为11.8万吨 同比下降18.06%

2020年6月上海市化学纤维产量及增长情况分析

2020年1-6月上海市合成洗涤剂产量为28.93万吨 同比增长6.83%

2035年迈入智能建造世界强国行列 中国智能建造产业链全景图投资分析(图)

2019年轻工业装备制造行业50强企业排行榜

2020年中国轨道交通装备制造业现状及发展前景预测分析