中商情报网讯:青岛百洋医药股份有限公司首次公开发行股票并在创业板上市。据了解,青岛百洋医药股份有限公司主要从事医药产品生产企业提供营销综合服务,包括提供医药产品的品牌运营、批发配送及零售,致力于成为连接医药产品和下游消费者的纽带,为品牌医药生产企业提供产品营销的综合解决方案。

主要财务指标

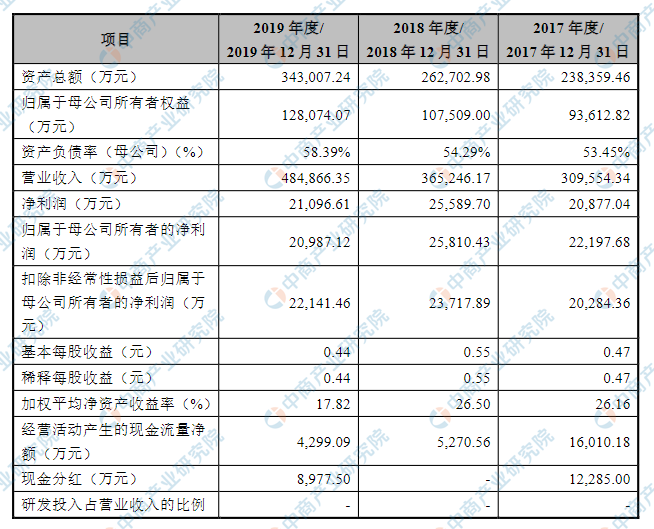

青岛百洋医药股份有限公司资产总额逐年增加和净利润逐年增加,2017年度资产总额为238359.46万元,2018年度资产总额为262702.98万元,2019年资产总额为343007.24万元;2017年归属于母公司所有者权益为93612.82万元,2018年归属于母公司所有者权益为107509.00万元,2019年归属于母公司所有者权益为128074.07万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)创新风险

公司通过创新的“商业化平台”方式进行医疗健康产品的品牌运营。基于长期积累的行业经验及全面的数据分析,公司可以制定针对性的推广营销策略,并通过创新的推广模式使品牌运营业务的效率和效果都大幅提升。虽然公司目前的推广模式深受供应商认可,但未来随着推广模式、渠道、技术的进步,如出现了更具突破性、创新性的推广模式,公司的品牌运营业务可能面临被竞争对手替代的风险,导致公司的经营业绩受到影响。

(二)经营及法律风险

1、业务合作风险

在品牌运营业务中,公司为医药生产厂商提供品牌产品的运营服务,双方合作紧密。目前公司已经和美国安士、扬州一洋、安斯泰来、武田制药、迈蓝制药等厂商建立了合作关系。虽然公司目前的销售及推广能力深受供应商认可,但公司无法完全保证现有的供应商关系未来不会发生变化。如果供应商中止或者不再与公司签订合作协议,公司的经营业绩将受到影响。在批发配送业务中,公司目前主要覆盖青岛、北京及周边地区医院、社区诊所及药店等。

公司在青岛、北京以及周边地区拥有较好的医疗机构客户资源,且公司和上游供应商建立了良好的合作关系。然而由于药品批发配送领域竞争相对激烈,公司在区域内面临较多竞争对手,因此公司存在供应商、客户终止业务合作而转向其他竞争对手的风险。

2、前期品牌运营未达预期风险

对于品牌运营业务,公司在业务前期需要投入大量的人力、物力和资金进行市场调研、消费者教育、营销策划等工作,促使该品牌能尽快被市场所认可并接受,业务开展的时间及资金成本较高。但品牌产品的推广存在一定风险,包括上游生产厂商经营出现波动、产品消费潮流出现变化,市场竞争格局出现变化等。上述风险均可能导致品牌产品的运营效果不达预期,最终导致公司前期投入不能获得相应的回报的风险。目前公司品牌运营业务合作的厂商及品牌较多,部分产品仍属于前期推广状态,存在品牌运营未达预期的风险。

3、品牌运营业务集中风险

公司运营的品牌包括迪巧系列、泌特系列、哈乐系列、武田系列、迈蓝系列等。报告期内,迪巧系列产品实现收入分别为115,974.75万元、125,591.31万元、125,223.25万元,占当期品牌运营业务收入比例为73.66%、75.15%和62.82%,占公司当期主营业务收入比例为37.63%、34.52%和25.90%。

迪巧系列产品是公司运营的最重要的品牌产品,对公司品牌运营业务及整体业绩表现均有重要影响。一旦出现迪巧系列产品的市场竞争格局发生重大变化、消费者的偏好发生重大变化、迪巧系列产品的生产发生波动或其他可能影响迪巧系列产品业务的不利因素,均可能导致公司品牌运营业务的重大波动,进而导致公司整体业绩表现出现波动的情形。

4、药品质量风险

药品质量安全涉及到药品的生产、包装、流通、使用等各个环节,任何环节的问题均有可能导致药品的安全问题。尽管公司按照相关要求建立了严格的质量管理体系,从采购、验收、存储、运输到销售等环节均具有全流程的质量管理措施。然而,由于公司不是医药产品生产企业,无法完全控制所经营产品的生产质量。尽管公司已在相关合作协议中约定产品出现质量问题时,公司可以将有质量问题的产品全部退还给供应商,一旦出现药品质量问题,将会对公司的业务经营及市场形象造成较大的负面影响,因此公司面临药品质量风险。

5、业务资质无法展期的风险

根据我国相关法律法规,公司的经营活动需要取得药品经营许可证、医疗器械经营许可证等资质证书,在相关资质证书到期前应办理换证或展期。此外,行业主管部门亦会不定期更新相关资质取得、存续的要求和标准。一直以来,公司合法合规经营,重视质量控制,但仍无法完全保证能够换发、展期相关资质证书,或在未来完全满足新颁布的相关标准。如果公司无法取得或延续所需的资质证书,公司的业务、财务状况、经营业绩将受到重大影响。

6、房产租赁风险

截至本招股说明书签署之日,公司租赁的主要经营性房产中共有5处存在无法提供房产产权证明的情况,上述租赁的房产存在一定瑕疵。但公司对租赁房产的配套建设投入较少,相关房产的可替代性较强,且上述租赁房屋实现的营业收入水平较低。但如果发生公司由于租赁的房产存在瑕疵导致需变更经营地址的情况发生,将对公司的业绩造成一定的不利影响。

7、诉讼风险

2019年8月8日,芝兰玉树(北京)科技股份有限公司向深圳市中级人民法院提交《民事起诉状》,以深圳市万泽医药连锁有限公司为被告一、哈尔滨儿童制药厂有限公司为被告二、江西贝瓦为报告三、吉安市井开区俊亨健康咨询中心(有限合伙)为被告四,认为被告二、被告三未经许可在其生产、销售的儿童包装及说明书上使用贝瓦商标和贝瓦卡通形象;

被告二、被告三通过微信公众号以及部分媒体网站对其产品进行宣传;被告二、被告三通过被告一经营的药店销售侵权药品等行为侵害了原告所享有商标专用权并对其构成不正当竞争。截至本招股说明书签署日,该案件尚在审理过程中。江西贝瓦系发行人持股51.00%的控股子公司,上述诉讼未来可能会对江西贝瓦的业务经营造成一定影响,提醒投资者关注公司的诉讼风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年医药行业发展分析与“十三五”战略规划研究报告

2019-2023年医药行业发展分析与“十三五”战略规划研究报告

2019-2023年医药物流行业发展机遇及“十三五”战略规划指导报告

2019-2023年医药物流行业发展机遇及“十三五”战略规划指导报告

2019-2023年医药流通行业发展机遇及“十三五”战略规划指导报告

2019-2023年医药流通行业发展机遇及“十三五”战略规划指导报告

2016-2021年互联网+医药市场运营模式分析报告

2016-2021年互联网+医药市场运营模式分析报告