汽车零部件工业的上游包括钢铁、塑料、橡胶等生产原料,下游主要针对主机厂配套市场和售后服务市场。

上游涉及的行业较多,尤其是钢铁等产业在国民经济中占有重要战略地位,零部件行业的发展可以有效带动此类行业的发展;从其下游说,汽车零部件工业是汽车产业的重要组成部分,汽车零部件工业是基础,没有强大的零部件工业做基础,就不会拥有独立完整和具备国际竞争力的汽车工业。

汽车零部件制造行业与上下游行业的关联性及其产业链增值空间

从上游行业来看,零部件行业生产原材料价格主要由钢铁、石油、天然橡胶等大宗商品的市场价格决定。近年来由于受到铁矿石、石油、天然橡胶等资源类商品价格频繁波动的影响,对国内汽车零部件行业生产经营的稳定性造成了一定的压力。

从下游行业来看,受益于国内外整车行业发展和消费市场扩大,国内汽车零部件行业呈现出良好的发展趋势。国内零部件供应商的下游客户主要为国内外整车厂商及其零部件配套供应商,客户集中度较高,因此零部件企业在与下游客户的谈判中处于相对弱势的地位。但对于部分在某一细分市场内具有领先优势的零部件供应商,其市场地位和技术优势将有助于提升市场话语权和议价能力,因此具备一定向下游转移成本的能力。

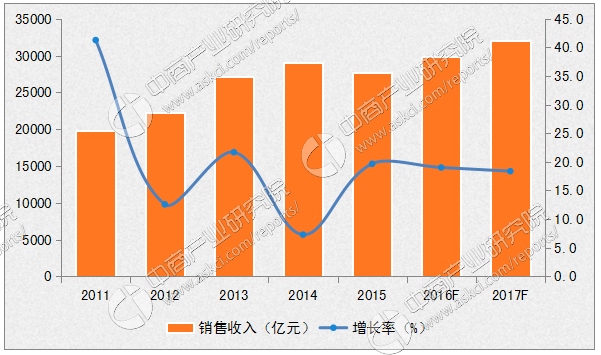

下图:2017年中国汽车零部件销售收入及增长预测

数据来源:国家统计局 中商产业研究院整理

汽车零部件制造行业产业链增值空间和市场发展

汽车零部件制造行业成本受制于上游行业和自身管理水平,而下游的汽车生产商所需配件主要来自于固定供应商,汽车配件最大的买家是汽配经销商,也是汽车配件销售主渠道。利润空间取决于零部件企业的行业地位、竞争结构及其与下游行业的议价能力。一个巨大的“汽车后市场”正在进入一个快速成长期,汽车零部件产业前景广阔。

汽车零部件业市场环境及影响

全国汽车服务高科技产业化委员会为进一步规范汽车后市场、提升汽车服务产业链整体科技水平,整合各方资源促进汽车产业化发展,建立全国汽车服务产业新技术新产品推广平台,重点对汽车美容装饰及用品、车载电子产品。

随着我国居民生活条件提高,汽车已经成为了一种生活趋势,是一种必不可少的交通工具。虽然近些年国家宏观经济条件和调控力度出现变化,我国汽车出现了一些增长幅度的起伏,但乘用车市场消费刚性需求依旧存在,今后一段时期我国乘用车消费仍会处于平稳上升阶段。

我国更多的关于新能源汽车产业的鼓励政策出台,将刺激新能源类汽车零部件需求量的快速提高,新能源类零部件企业将得到快速发展。

据中汽车工业信息网披露,2016年5月,汽车产销206.49万辆和209.17万辆,同比增长5.01%和9.75%。汽车产业的市场仍未达到饱和,而其扩容所带来将是汽车零部件产业的进一步增长。

网络技术的普及和应用对众多传统产业产生了深远影响,尤其是在国务院提出“互联网+”这一概念之后。在汽车零部件领域,“互联网+零部件”也正在走热。汽车零部件企业正致力于将互联网电商渠道与传统渠道融合起来。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析