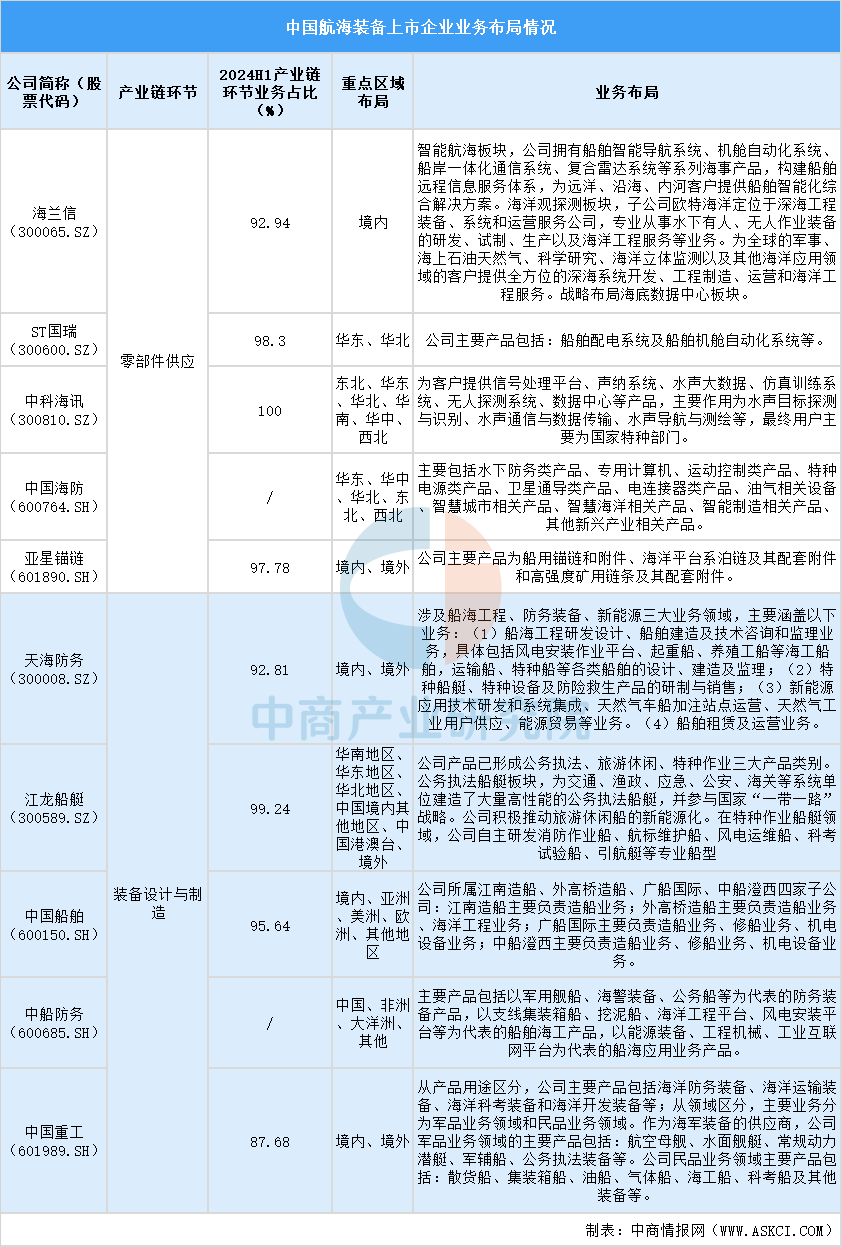

三、中国航海装备行业上市企业经营情况对比分析

从增长率方面来看,江龙船艇以81.75%的增长率表现最为突出,中船防务以29.83%的增长率位居第二,ST国瑞以27.53%的增长率位列第三,这些企业在市场中呈现出快速扩张的态势。从毛利率来看,零部件供应环节虽应收规模较小,但毛利率普遍高于装备设计与制造环节的企业。

数据来源:中商产业研究院整理

四、中国航海装备行业上市企业业务布局情况

从业务布局来看,企业覆盖了航海装备产业链的多个环节。从市场重点区域布局方面,企业间国际化程度不一。亚星锚链、天海防务、中国船舶、中国重工等企业市场覆盖境内外,具有较强的国际市场拓展能力,而ST国瑞、中科海讯等企业则相对更侧重于国内区域市场。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国航海装备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年2月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年2月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年2月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年2月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年2月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年2月中国公共充电桩运营量前十运营商排行榜(附榜单)

2025年1-2月中国煤及褐煤进口数据统计分析:进口量同比增长2.1%

2025年中国合成生物产业链梳理及投资热力地图(附产业链全景图)

2025年1-2月中国集成电路进口数据统计分析:进口量834.6亿个

2025年1-2月中国机床进口数据统计分析:进口量12338台

2025年中国锂电材料产业链梳理及投资热力地图(附产业链全景图)

2025年1-2月中国二极管及类似半导体器件进口数据统计分析:进口量同比下降0.6%

2025年1-2月中国初级形状的塑料进口数据统计分析:进口量476.7万吨

2025年1-2月中国煤及褐煤进口数据统计分析:进口量同比增长2.1%

2025年中国合成生物产业链梳理及投资热力地图(附产业链全景图)

2025年1-2月中国集成电路进口数据统计分析:进口量834.6亿个

2025年1-2月中国机床进口数据统计分析:进口量12338台

2025年中国锂电材料产业链梳理及投资热力地图(附产业链全景图)

2025年1-2月中国二极管及类似半导体器件进口数据统计分析:进口量同比下降0.6%

2025年1-2月中国初级形状的塑料进口数据统计分析:进口量476.7万吨