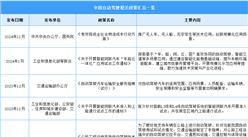

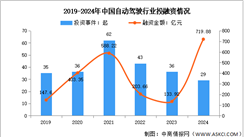

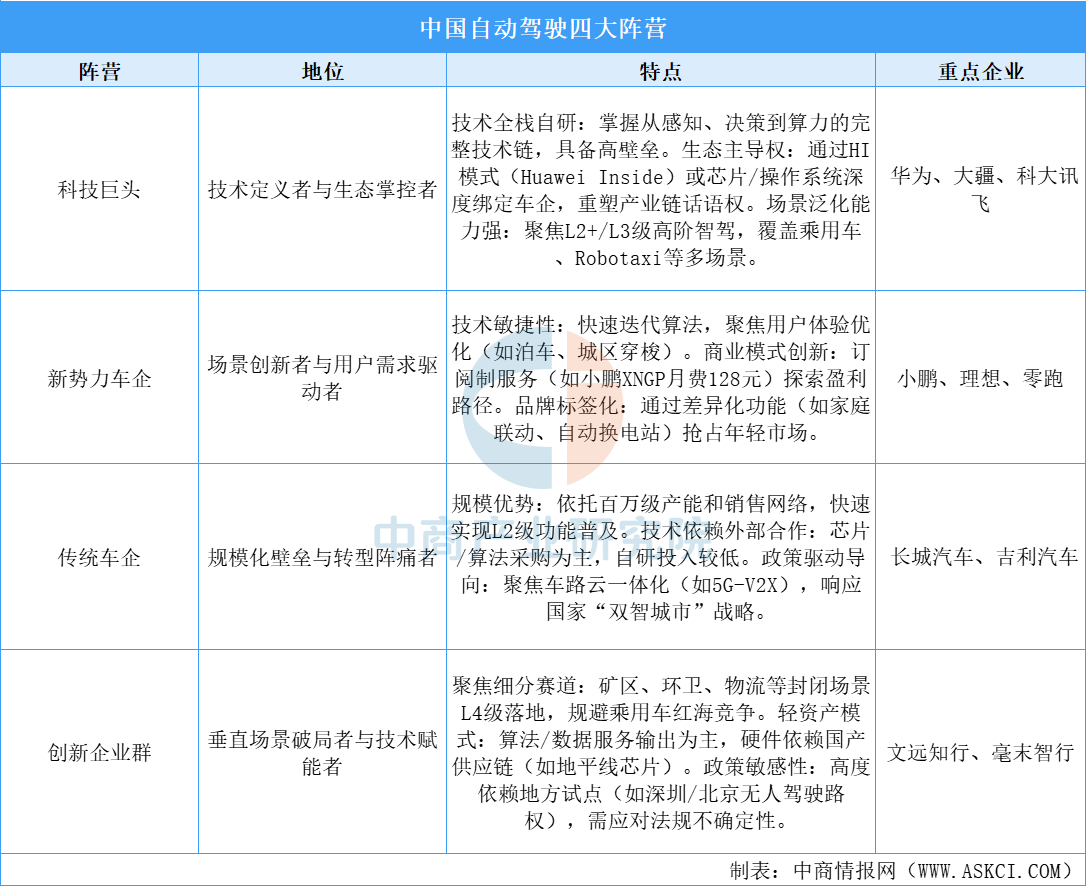

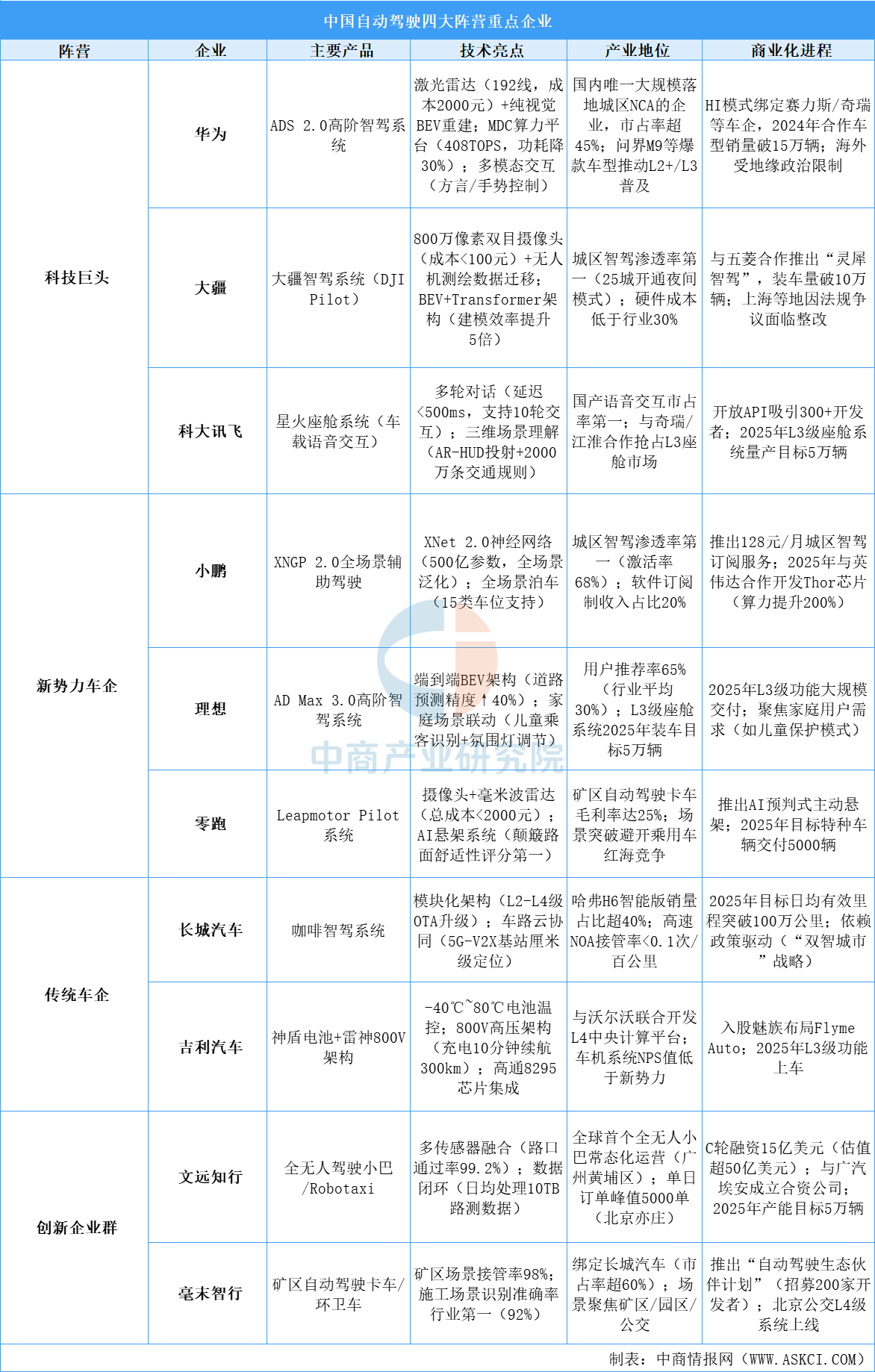

中商情报网讯:中国自动驾驶行业四大核心阵营呈现差异化竞争格局:科技巨头凭借全栈自研技术(如华为ADS2.0的激光雷达+视觉融合、大疆的极简硬件方案)和生态主导权(HI模式、芯片自研)占据高端市场,但面临车企议价矛盾与海外政策风险;新势力车企以用户体验创新(小鹏全场景泊车、理想家庭场景联动)和订阅制商业模式快速渗透中高端市场,技术短板(如极端场景稳定性)和全球化瓶颈亟待突破;传统车企依托规模化产能和政策资源(长城车路云协同、吉利800V架构)加速L2级普及,但软件自研能力弱、组织僵化制约转型;创新企业群聚焦垂直场景(文远知行Robotaxi、毫末智行矿区自动驾驶),以轻资产模式和政策试点抢占先机,但产能不足与场景局限性限制规模化。未来竞争将围绕复杂环境适应性、车路云协同效率及商业盈利模式展开,国产芯片、高精地图更新与特定场景解决方案成为关键投资方向。

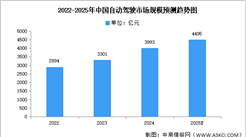

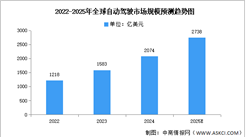

资料来源:中商产业研究院整理

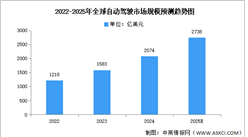

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2028年中国智能驾驶市场调研及发展趋势预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-2月中国粮食进口数据统计分析:进口量1735.7万吨

2025年1-2月中国粮食进口数据统计分析:进口量1735.7万吨

2025年1-2月中国干鲜瓜果及坚果进口数据统计分析:累计进口量同比增长5.8%

2025年1-2月中国干鲜瓜果及坚果进口数据统计分析:累计进口量同比增长5.8%

2025年中国AI医学影像行业市场前景预测研究报告(简版)

2025年中国AI医学影像行业市场前景预测研究报告(简版)

2025年1-2月中国大豆进口数据统计分析:进口量同比增长4.4%

2025年中国智慧农业产业链梳理及投资热力地图(附产业链全景图)

2025年2月中国造车新势力交付量&销量排行榜TOP10(附榜单)

2025年中国锂电池智能装备行业市场前景预测研究报告(简版)

2025年中国数据中心行业市场前景预测研究报告(简版)

2025年中国风力发电产业链梳理及投资热力地图(附产业链全景图)

【产业图谱】2025年漳州市重点产业规划布局分析(附产业现状、产业布局、重点产业规划等)

2025年1-2月中国大豆进口数据统计分析:进口量同比增长4.4%

2025年中国智慧农业产业链梳理及投资热力地图(附产业链全景图)

2025年2月中国造车新势力交付量&销量排行榜TOP10(附榜单)

2025年中国锂电池智能装备行业市场前景预测研究报告(简版)

2025年中国数据中心行业市场前景预测研究报告(简版)

2025年中国风力发电产业链梳理及投资热力地图(附产业链全景图)

【产业图谱】2025年漳州市重点产业规划布局分析(附产业现状、产业布局、重点产业规划等)