中商情报网讯:协作机器人在经济中的应用广泛,涵盖工业、医疗、物流、农业等多个领域,能与人类协同工作,提高生产效率、降低成本、提升产品质量,推动各行业的智能化转型和经济发展。

一、2024年中国协作机器人行业市场回顾

1.市场规模不断增长

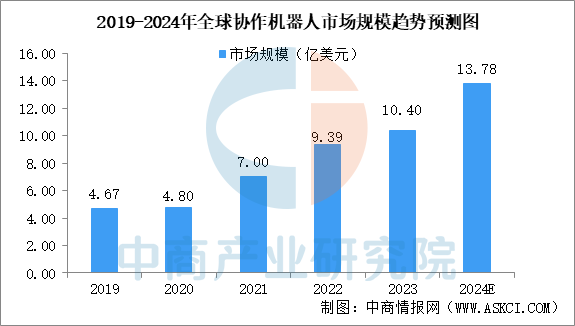

(1)全球市场规模

全球协作机器人行业市场规模不断增长,一方面是因为技术不断进步,如力控技术、机器视觉和人工智能算法的成熟,使协作机器人性能提升、操作门槛降低,能适应更多复杂精细作业;另一方面是其应用场景持续拓展,从传统工业领域延伸至医疗、教育、餐饮零售等非工业领域,为市场增长注入新动力。中商产业研究院发布的《2025-2030年中国协作机器人市场调查与行业前景预测专题研究报告》显示,2023年全球协作机器人市场规模约为10.4亿美元。中商产业研究院分析师预测,2024年全球协作机器人行业市场规模约为13.78亿美元。

数据来源:中商产业研究院整理

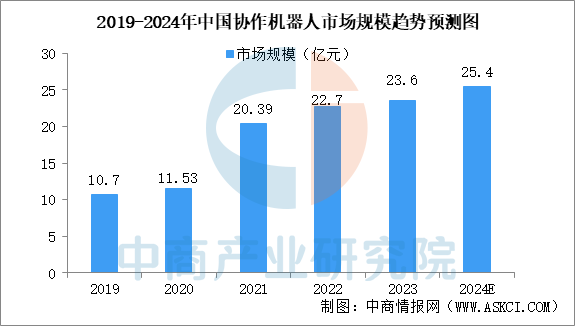

(2)中国市场规模

在协作机器人行业,中国已成为全球重要的引领者和推动者,发展态势强劲。中商产业研究院发布的《2025-2030年中国协作机器人市场调查与行业前景预测专题研究报告》显示,2023年中国协作机器人市场规模约为23.6亿元。中商产业研究院分析师预测,2024年中国协作机器人行业市场规模约为25.4亿元。

数据来源:中商产业研究院整理

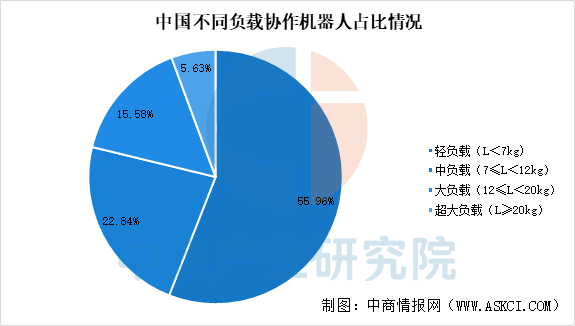

2.轻负载协作机器人占据市场主流

负载能力是衡量协作机器人工作能力的一个重要指标,它直接影响着机器人能够完成的任务类型和工作强度。负载在7kg以内的协作机器人因其轻巧灵活、安全可靠等特点,被广泛应用于工业制造、医疗、物流、教育科研等领域。中国协作机器人负载在7kg以内的轻负载协作机器人占据重要地位,比重为55.96%。

数据来源:中商产业研究院整理

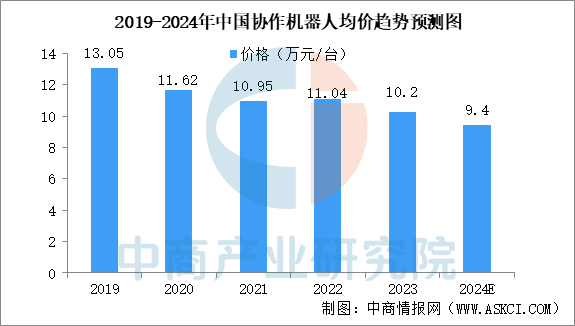

3.价格持续下降

随着协作机器人行业产业链的完善和行业内竞争的日益激烈,中国协作机器人均价在不断下降。中商产业研究院发布的《2025-2030年中国协作机器人市场调查与行业前景预测专题研究报告》显示,2023年中国协作机器人均价为10.2万元/台。中商产业研究院分析师预测,2024年中国协作机器人行业均价约为9.4万元/台。

数据来源:中商产业研究院整理

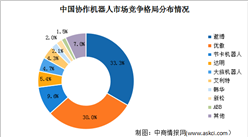

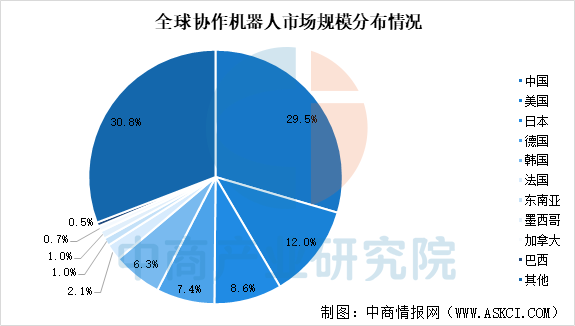

4.地区分布集中于中国

全球协作机器人市场,中国占比最大,达到29.5%;其次是美国,占比12%;除此之外,还包括日本,德国和韩国等国家。

数据来源:中商产业研究院整理

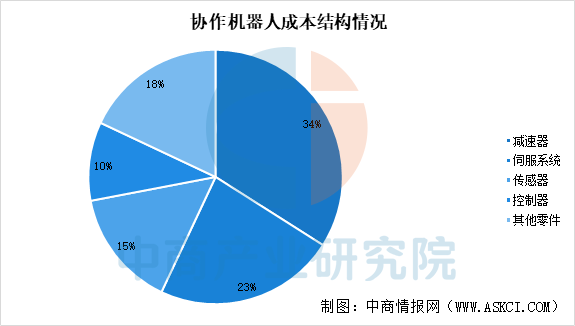

5.成本结构中减速器和伺服系统占比最大

协作机器人成本构成中,减速器和伺服系统占比最大,二者分别占比34%和23%。这意味着它们是决定协作机器人成本高低的核心要素。同时,因其占比较高,它们的性能优劣对协作机器人整体的精度、稳定性与运行效率等关键指标影响深远,直接关乎产品品质与市场口碑。

数据来源:中商产业研究院整理

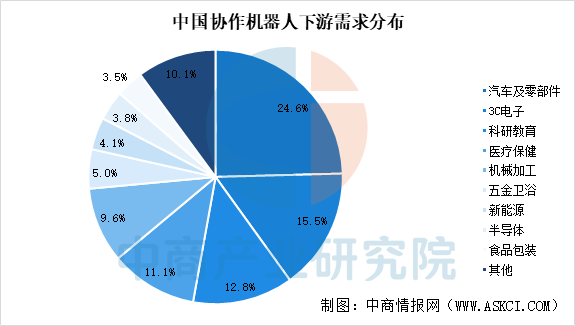

6.下游需求多样

中国协作机器人下游需求分布多样,这源于众多行业推进自动化升级,如汽车及零部件、3C电子等行业。协作机器人具有灵活安全、易编程,能适应多种场景任务的特点,这推动协作机器人在各行业应用范围的扩大。2023年中国协作机器人下游需求主要要源于汽车及零部件、3C电子、科研教育、医疗保健和机械加工等领域,这些领域分别占比24.6%、15.5%、12.8%、11.1%和9.6%。

数据来源:中商产业研究院整理

7.中国企业市场份额占比较大

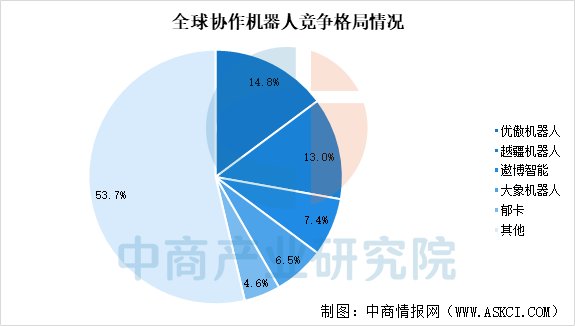

以出货量计,全球协作机器人行业,市场集中度较高,CR5达到46.3%。并且前五名企业中除优傲机器人(Universal Robots)不属于中国外,越疆机器人、遨博智能、大象机器人和郁卡均属于中国,中国企业在全球协作机器人市场份额中占比较大。

数据来源:中商产业研究院整理

8.投融资事件

2024年中国协作机器人投融资事件主要集中于年初和年末。投融资轮次方面,主要是钛虎机器人、大象机器人等处于早期轮次的企业获得众多投资方的青睐,表明资本不仅关注成熟企业,对具有潜力的早期协作机器人企业也愿意进行投资。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国智算中心行业市场前景预测研究报告(简版)

2025年中国智算中心行业市场前景预测研究报告(简版)

2025年中国生成式人工智能产业链梳理及投资热力地图(附产业链全景图)

2025年中国生成式人工智能产业链梳理及投资热力地图(附产业链全景图)

2025年中国AI医疗器械行业市场前景预测研究报告(简版)

2025年中国AI医疗器械行业市场前景预测研究报告(简版)

2025年中国动力锂电池行业竞争格局及市场份额分析(图)

2024年1-12月中国印刷电路出口数据统计分析:出口量456亿块

2024年1-12月中国太阳能电池出口数据统计分析:出口量同比增长38.2%

2024年1-12月中国手表出口数据统计分析:出口量同比增长11.6%

2025年中国GPU产业链梳理及投资热力地图(附产业链全景图)

2025年中国通用航空行业市场前景预测研究报告(简版)

2025年中国存储芯片产业链图谱研究分析(附产业链全景图)

2025年中国动力锂电池行业竞争格局及市场份额分析(图)

2024年1-12月中国印刷电路出口数据统计分析:出口量456亿块

2024年1-12月中国太阳能电池出口数据统计分析:出口量同比增长38.2%

2024年1-12月中国手表出口数据统计分析:出口量同比增长11.6%

2025年中国GPU产业链梳理及投资热力地图(附产业链全景图)

2025年中国通用航空行业市场前景预测研究报告(简版)

2025年中国存储芯片产业链图谱研究分析(附产业链全景图)