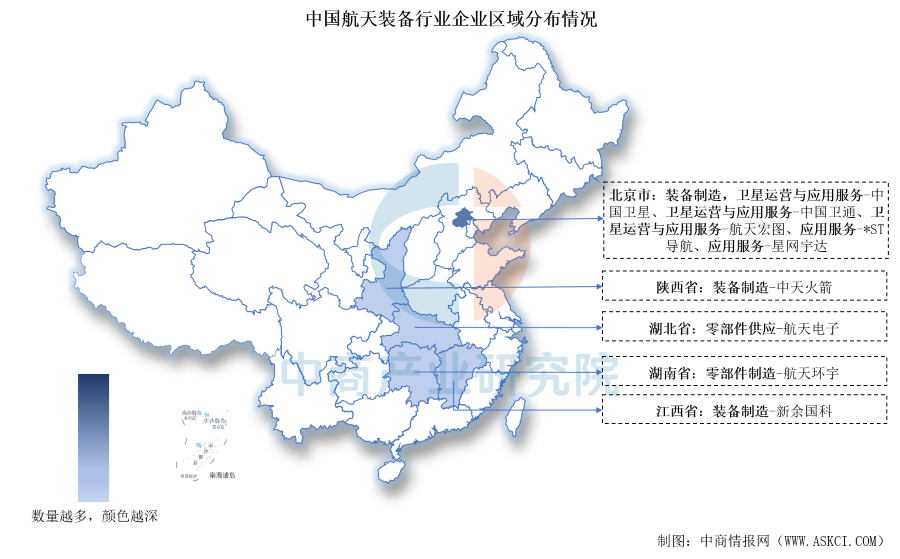

二、中国航天装备行业上市公司区域分布情况

相关上市公司集中在中部和北部地区,如北京、陕西、湖北、湖南等省份。北京不仅企业数量较多,业务涵盖也广,包括装备制造、卫星运营与应用服务等多种类型;陕西主要侧重于装备制造;湖北和湖南在零部件制造方面有布局;江西也有装备制造企业。这种分布体现了各地区在航天装备产业链上的差异化发展和分工协作。

资料来源:中商产业研究院整理

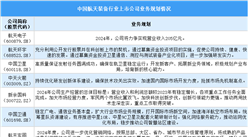

三、中国航天装备行业上市公司经营情况对比分析

在增长率方面,仅有三家上市公司实现增长,多数公司营收增长面临挑战,行业整体增长面临一定压力。毛利率方面,行业毛利率在20%左右,盈利能力较强。

数据来源:中商产业研究院整理

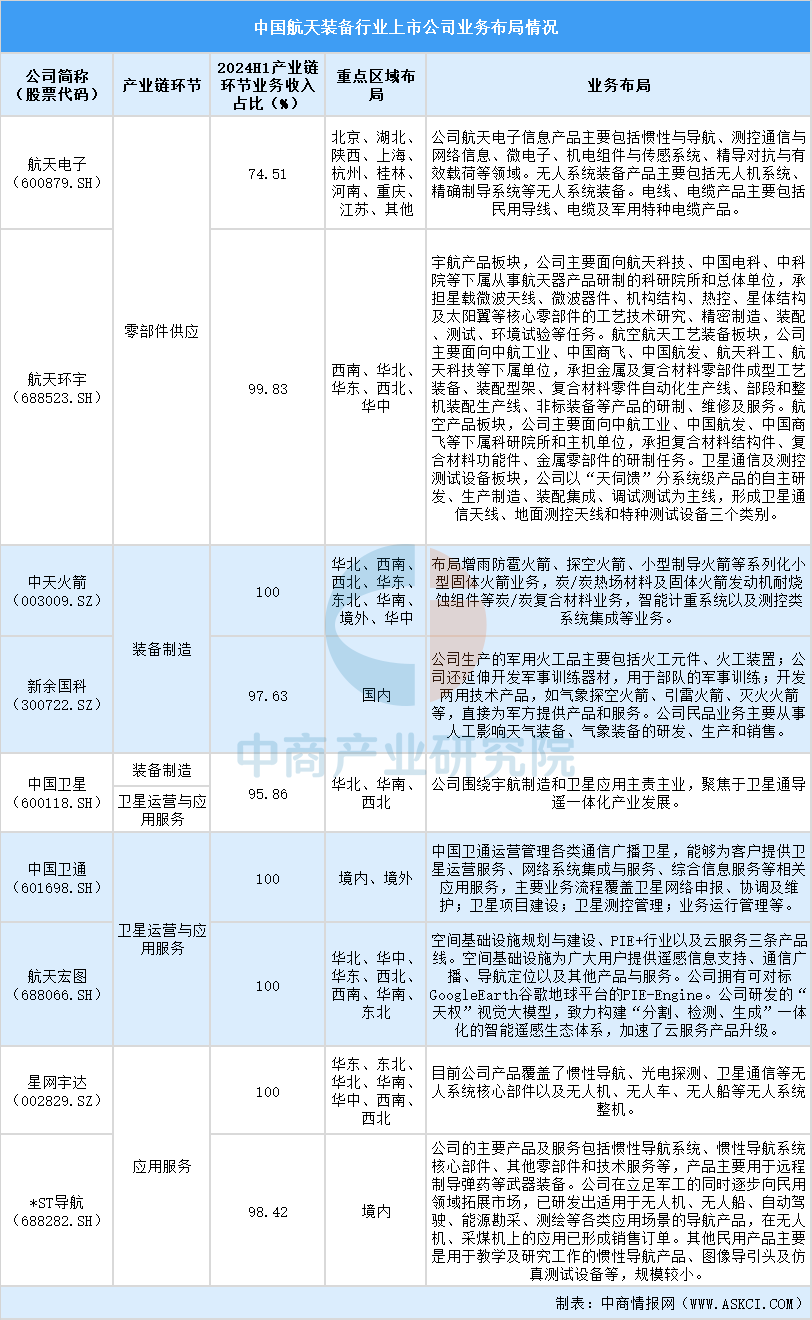

四、中国航天装备行业上市公司业务布局情况

业务布局方面,各上市公司业务呈现多元化特点。如航天电子,既涉及航天电子信息产品、无人系统装备产品,又有电线电缆产品。区域布局方面,多数公司进行了全国化布局,如航天环宇、航天宏图等在华北、华东、西南等多个区域均有业务。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2029年中国航空装备分析及发展趋势研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

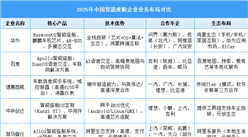

2025年中国智算中心行业市场前景预测研究报告(简版)

2025年中国智算中心行业市场前景预测研究报告(简版)

2025年中国生成式人工智能产业链梳理及投资热力地图(附产业链全景图)

2025年中国生成式人工智能产业链梳理及投资热力地图(附产业链全景图)

2025年中国AI医疗器械行业市场前景预测研究报告(简版)

2025年中国AI医疗器械行业市场前景预测研究报告(简版)

2025年中国动力锂电池行业竞争格局及市场份额分析(图)

2024年1-12月中国印刷电路出口数据统计分析:出口量456亿块

2024年1-12月中国太阳能电池出口数据统计分析:出口量同比增长38.2%

2024年1-12月中国手表出口数据统计分析:出口量同比增长11.6%

2025年中国GPU产业链梳理及投资热力地图(附产业链全景图)

2025年中国通用航空行业市场前景预测研究报告(简版)

2025年中国存储芯片产业链图谱研究分析(附产业链全景图)

2025年中国动力锂电池行业竞争格局及市场份额分析(图)

2024年1-12月中国印刷电路出口数据统计分析:出口量456亿块

2024年1-12月中国太阳能电池出口数据统计分析:出口量同比增长38.2%

2024年1-12月中国手表出口数据统计分析:出口量同比增长11.6%

2025年中国GPU产业链梳理及投资热力地图(附产业链全景图)

2025年中国通用航空行业市场前景预测研究报告(简版)

2025年中国存储芯片产业链图谱研究分析(附产业链全景图)