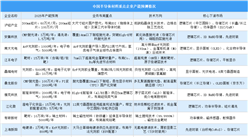

二、中国半导体材料行业上市公司区域分布情况

半导体材料企业多集中于东部沿海地区:上海、江苏、浙江、福建、广东等东部沿海省市企业数量较多。相对的,相比东部沿海,内陆大部分省份企业数量相对较少。此外,不同地区有各自侧重的半导体材料细分领域。

资料来源:中商产业研究院整理

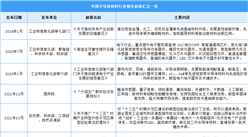

三、中国半导体材料行业上市公司经营情况对比分析

增长率方面,仅4家企业负增长,其余企业增长速度较快甚至增速超70%,显示出行业的增长。企业毛利率方差较大,珂玛科技、江丰电子在2024年上半年的业务毛利率均达到64.30%,而沪硅产业2024年上半年毛利率为-14.99%。

资料来源:中商产业研究院整理

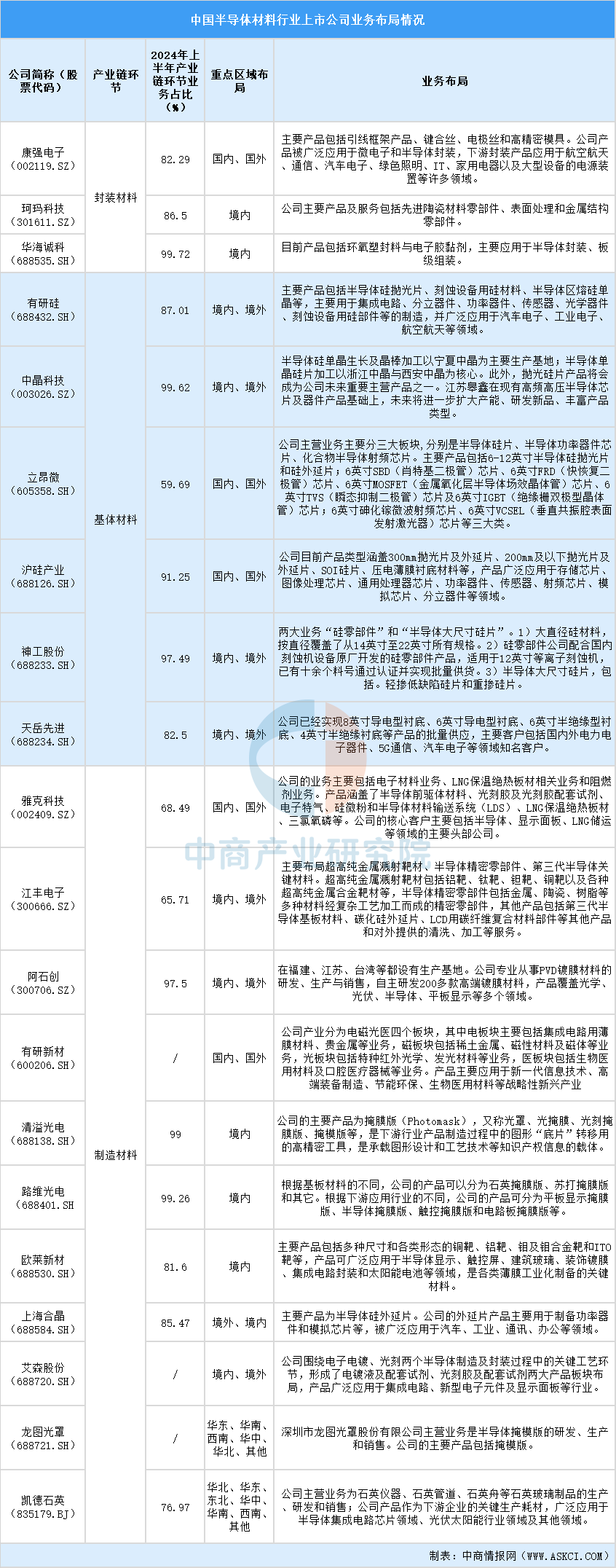

四、中国半导体材料行业上市公司业务布局情况

业务布局方面,多数公司业务布局较为多元化,不仅局限于单一产品或产业链环节。重点区域布局方面,许多公司在市场布局上兼顾国内和国外市场,如康强电子、立昂微、沪硅产业等。这显示出中国半导体材料企业在积极拓展国际市场,提升自身的国际竞争力和市场份额。业务占比方面,部分公司在特定领域或产品上具有较高的专注度和业务占比。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国半导体材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国AI医疗器械行业市场前景预测研究报告(简版)

2025年中国AI医疗器械行业市场前景预测研究报告(简版)

2025年中国动力锂电池行业竞争格局及市场份额分析(图)

2025年中国动力锂电池行业竞争格局及市场份额分析(图)

2024年1-12月中国印刷电路出口数据统计分析:出口量456亿块

2024年1-12月中国印刷电路出口数据统计分析:出口量456亿块

2024年1-12月中国太阳能电池出口数据统计分析:出口量同比增长38.2%

2024年1-12月中国手表出口数据统计分析:出口量同比增长11.6%

2025年中国GPU产业链梳理及投资热力地图(附产业链全景图)

2025年中国通用航空行业市场前景预测研究报告(简版)

2025年中国存储芯片产业链图谱研究分析(附产业链全景图)

2025年中国AI医学影像设备重点企业发展潜力排名(图)

2025年中国特高压重点企业发展潜力排名(图)

2024年1-12月中国太阳能电池出口数据统计分析:出口量同比增长38.2%

2024年1-12月中国手表出口数据统计分析:出口量同比增长11.6%

2025年中国GPU产业链梳理及投资热力地图(附产业链全景图)

2025年中国通用航空行业市场前景预测研究报告(简版)

2025年中国存储芯片产业链图谱研究分析(附产业链全景图)

2025年中国AI医学影像设备重点企业发展潜力排名(图)

2025年中国特高压重点企业发展潜力排名(图)