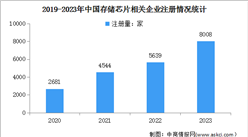

4.存储芯片行业竞争格局

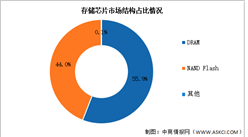

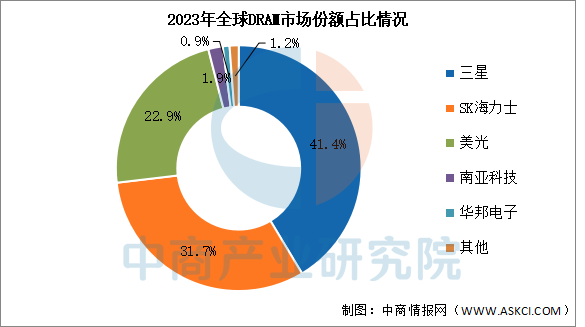

中国DRAM存储器市场份额高度集中,主要被三星、SK海力士和美光三者垄断,2023年三家企业市场份额分别为41.4%、31.7%和22.9%,竞争格局稳定。南亚科技和华邦电子占比分别为1.9%和0.9%。国内DRAM厂商主要有兆易创新、北京君正、东芯股份、长鑫存储、紫光国微、福建晋华等企业。

数据来源:CFM闪存、中商产业研究院整理

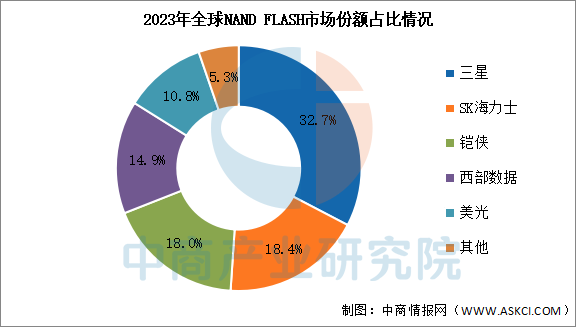

NAND Flash全球市场高度集中,2023年前三企业分别为三星、SK海力士、铠侠,市场份额合计达69.1%,市场份额分别为32.7%、18.4%、18.0%。西部数据和美光市场份额分别为14.9%、10.8%。

数据来源:CFM闪存、中商产业研究院整理

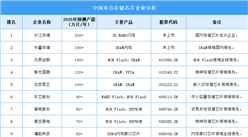

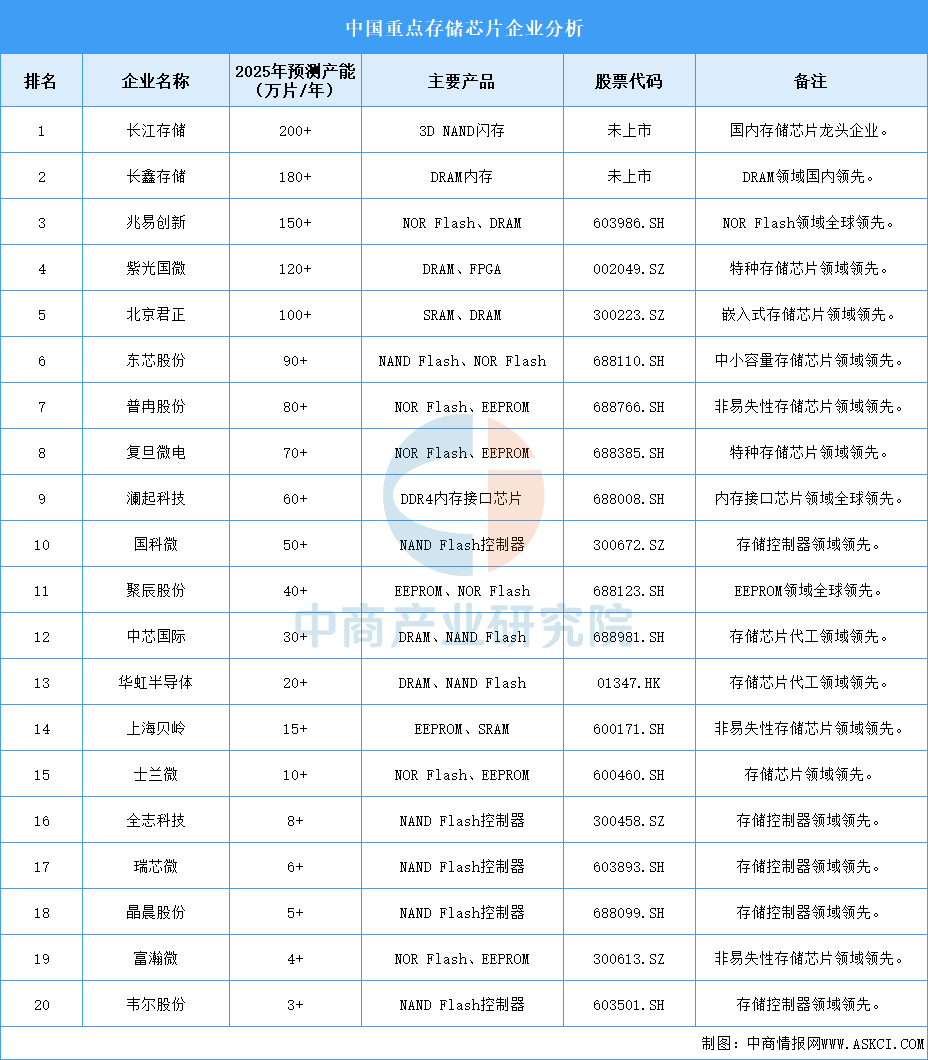

5.存储芯片行业重点企业

中国存储芯片行业将迎来快速发展,长江存储、长鑫存储、兆易创新等龙头企业凭借技术突破和产能扩张,逐步缩小与国际巨头的差距。随着5G、人工智能、物联网等领域的快速发展,存储芯片企业在NAND Flash、DRAM、NOR Flash等关键领域取得显著进展,推动中国存储芯片产业的自主可控和高质量发展。已上市企业如兆易创新(603986.SH)、紫光国微(002049.SZ)等,凭借资本市场的支持,进一步扩大产能和技术优势,而未上市企业如长江存储、长鑫存储也在快速崛起,为中国存储芯片产业的国产化注入新动力。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国AI医学影像设备重点企业发展潜力排名(图)

2025年中国AI医学影像设备重点企业发展潜力排名(图)

2025年中国特高压重点企业发展潜力排名(图)

2025年中国特高压重点企业发展潜力排名(图)

2024年全球汽车零部件供应商百强榜中国上榜企业排行榜(附榜单)

2024年全球汽车零部件供应商百强榜中国上榜企业排行榜(附榜单)

2024年全球汽车零部件供应商百强排行榜(附榜单)

2024年1-12月中国纯电动客车出口数据统计分析:出口量同比增长15.4%

2024年1-12月中国船舶出口数据统计分析:出口量同比增长25.1%

【产业图谱】2025年广东建筑业产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年1-12月中国材料技术出口数据统计分析:出口量小幅增长

2025年中国AI服务器行业市场前景预测研究报告(简版)

【产业图谱】2025年鄂尔多斯市重点产业规划布局分析(附产业现状、产业布局、重点产业规划等)

2024年全球汽车零部件供应商百强排行榜(附榜单)

2024年1-12月中国纯电动客车出口数据统计分析:出口量同比增长15.4%

2024年1-12月中国船舶出口数据统计分析:出口量同比增长25.1%

【产业图谱】2025年广东建筑业产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年1-12月中国材料技术出口数据统计分析:出口量小幅增长

2025年中国AI服务器行业市场前景预测研究报告(简版)

【产业图谱】2025年鄂尔多斯市重点产业规划布局分析(附产业现状、产业布局、重点产业规划等)