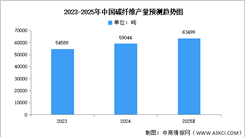

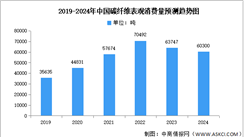

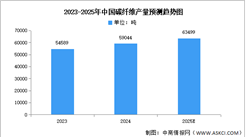

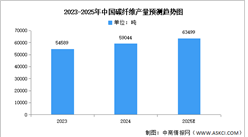

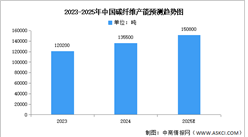

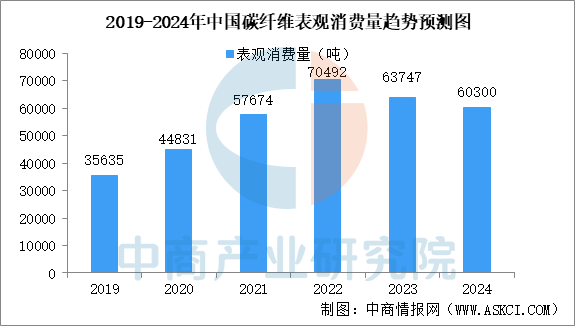

5.表观消费量同比下降

2024年中国碳纤维产品出口量约为15172吨,大量产品出口使得国内市场的表观消费量相对减少,给人国内需求下降的错觉,但实际上部分产品是流向了国际市场。中商产业研究院发布的《2025-2030年中国碳纤维行业市场调查与投资前景研究报告》显示,2024年国内碳纤维行业表观消费量为60300吨,同比下降5.41%。

数据来源:中商产业研究院整理

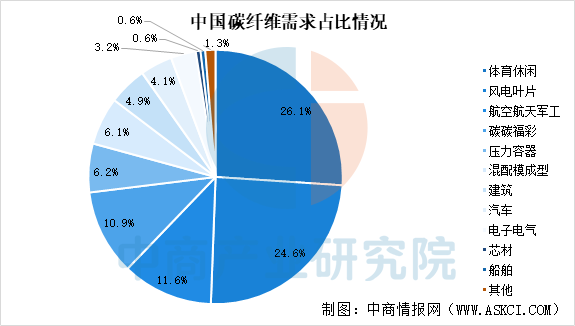

6.下游需求主要来源于体育休闲和风电叶片领域

从下游需求来看,中国碳纤维行业下游需求变化不大,主要来源于体育休闲、风电叶片、航空航天军工和碳碳福彩等领域,这些领域分别占比26.1%、24.6%、11.6%和10.9%。

数据来源:中商产业研究院整理

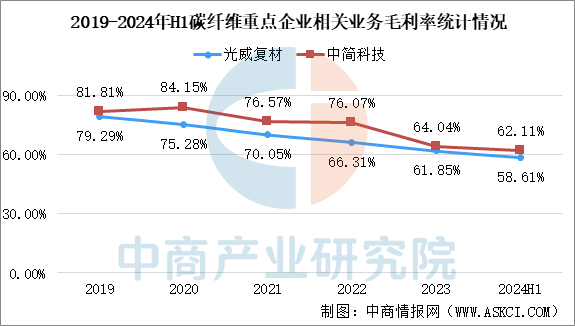

7.企业毛利率有所下滑

企业毛利率呈现降低趋势,2024年上半年光威复材相关业务毛利率58.61%,中简科技相关业务毛利率62.11%。碳纤维前期价格行情火热吸引了大量资本和企业涌入,产能大幅扩张。2023年中国碳纤维运行产能为14.08万吨,较上年增长25.7%,但需求端增长缓慢甚至出现下滑,产品供大于求,价格下跌。同时企业原材料价格波动较大,曾出现因通胀压力丙烯腈价格上涨的情况,致使碳纤维原丝生产成本上升,在产品价格下跌或涨幅较小的情况下,成本上升导致企业毛利率下降。

数据来源:中商产业研究院整理

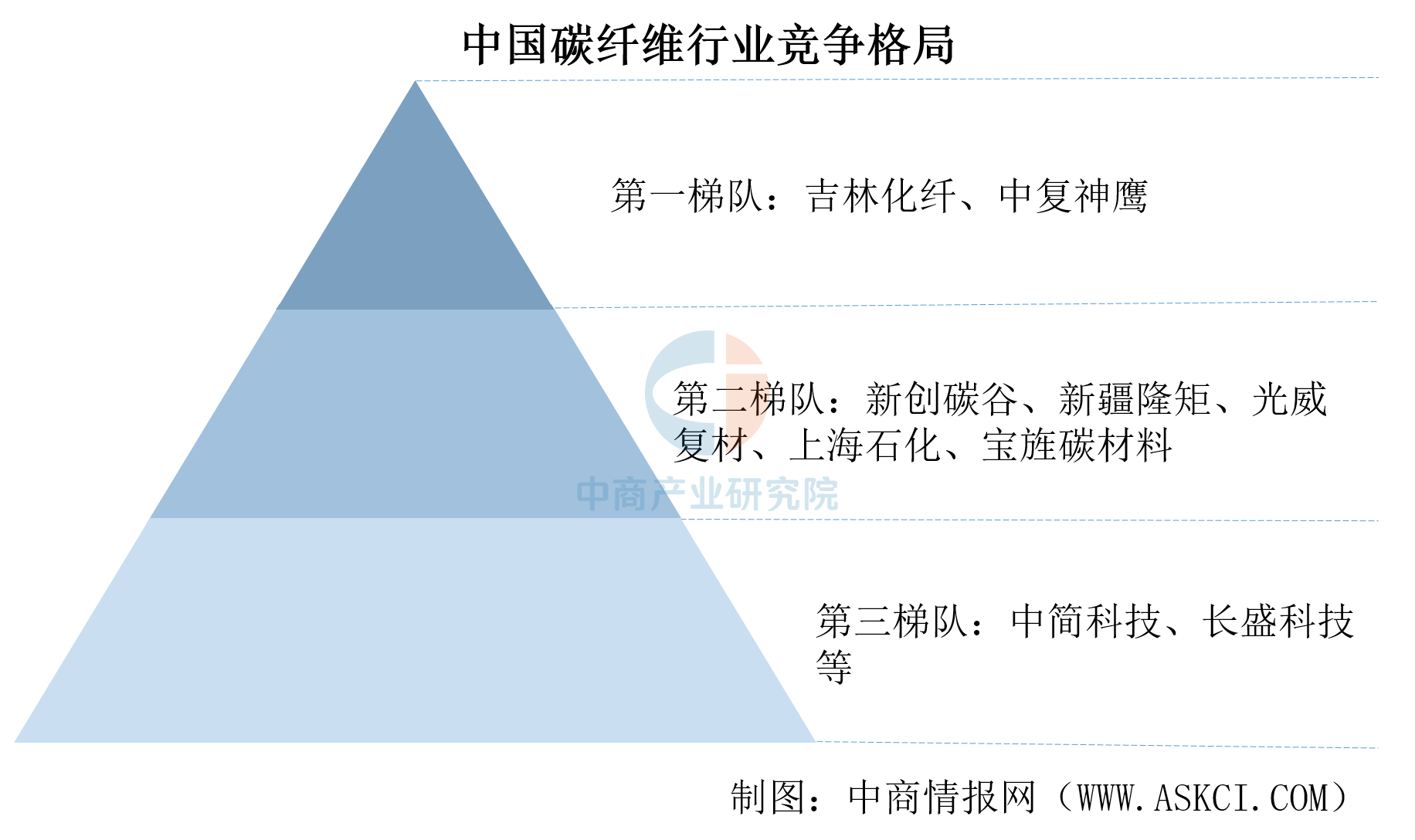

(二)竞争格局

碳纤维行业竞争格局主要分为三个梯队。第一梯队包括吉林化纤和中复神鹰;第二梯队包括新创碳谷、新疆隆矩、光威复材、上海石化、宝旌碳材料;第三梯队包括中简科技和长盛科技等企业。

资料来源:中商产业研究院整理

(三)投资情况

2024年全年碳纤维行业投融资事件17起,投融资金额19.99亿元。2024年8月29日,新万兴碳纤维B轮融资10亿人民币,拉高行业投融资金额。

从投融资事件来看,碳纤维行业投资方包括山东财金集团、三一重能等产业资本,也有红杉中国、真格基金、中科创星等专业投资机构,还有绍兴国资、梧桐树资本等国资背景的投资者,多元化的投资主体为碳纤维企业带来的不仅是资金,还有产业资源、技术支持、政策引导等多方面的优势。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国自动驾驶重要企业潜力排名(图)

2025年中国自动驾驶重要企业潜力排名(图)

2025年中国超导材料重要企业潜力排名(图)

2025年中国超导材料重要企业潜力排名(图)

2025年1月中国前十家MPV生产企业销量排行榜(附榜单)

2025年1月中国前十家MPV生产企业销量排行榜(附榜单)

2025年1月中国前十家SUV生产企业销量排行榜(附榜单)

【产业图谱】2025年嘉兴市重点产业规划布局产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年1-12月中国存储部件出口数据统计分析:出口量同比下降11%

2024年1-12月中国冰箱出口数据统计分析:出口量同比增长19.7%

2024年1-12月中国变压器出口数据统计分析:出口量同比增长10.3%

2025年中国神经网络产业链图谱研究分析(附产业链全景图)

2025年中国工程机械重要企业潜力排名(图)

2025年1月中国前十家SUV生产企业销量排行榜(附榜单)

【产业图谱】2025年嘉兴市重点产业规划布局产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年1-12月中国存储部件出口数据统计分析:出口量同比下降11%

2024年1-12月中国冰箱出口数据统计分析:出口量同比增长19.7%

2024年1-12月中国变压器出口数据统计分析:出口量同比增长10.3%

2025年中国神经网络产业链图谱研究分析(附产业链全景图)

2025年中国工程机械重要企业潜力排名(图)