二、上游分析

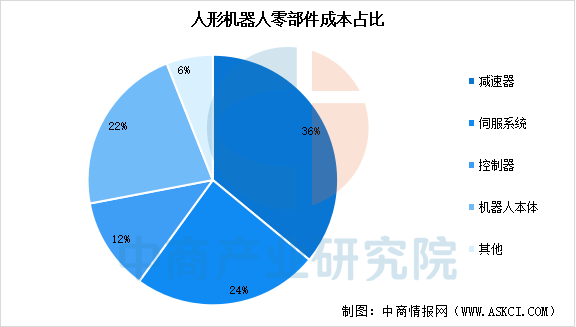

1.零部件成本占比

中国人形机器人供应链成熟,核心零部件国产化率超70%。从成本情况来看,核心零部件供给是未来机器人产业规模化发展的重要支撑,人形机器人三大核心零部件包括减速器、伺服系统和控制器,成本合计占比超70%。目前,高昂的成本仍是制约人形机器人广泛应用的重要因素之一。

数据来源:中商产业研究院整理

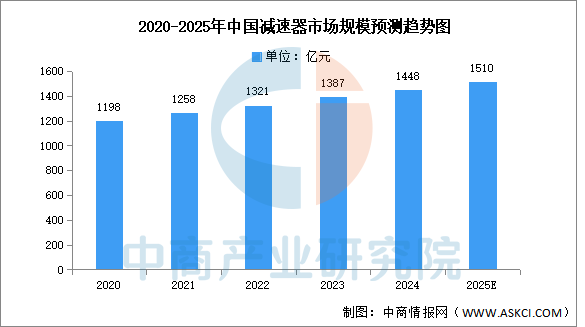

2.减速器

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。近年来,随着工业机器人、高端数控机床等智能制造和高端装备领域的快速发展,谐波减速器与RV减速器已成为高精密传动领域广泛使用的器件。中商产业研究院发布的《2025-2030年中国减速器市场前景及融资战略咨询报告》显示,2023年中国减速器行业市场规模达到1387亿元,2024年约为1448亿元。中商产业研究院分析师预测,2025年中国减速器市场规模将增长至1510亿元。

数据来源:中商产业研究院整理

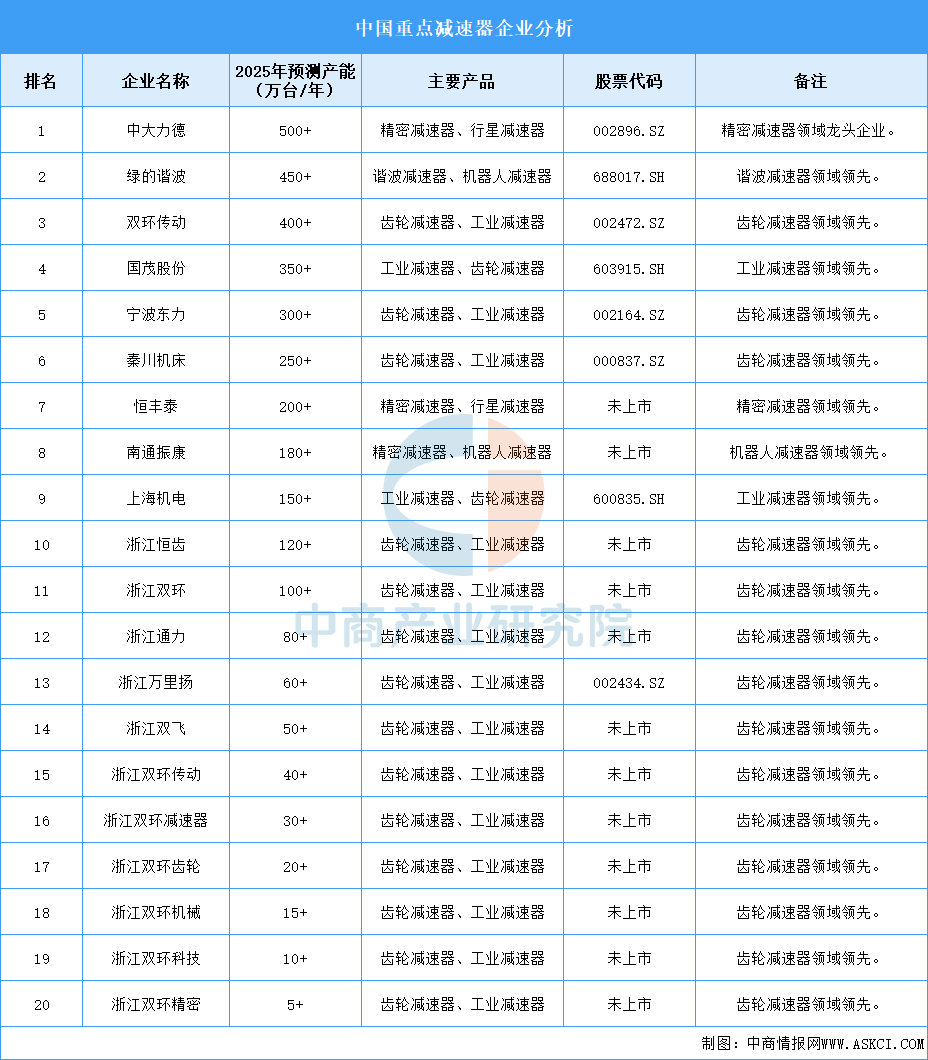

随着工业自动化、机器人、新能源汽车等领域的快速发展,企业在精密减速器、谐波减速器、齿轮减速器等关键领域取得显著进展,推动中国减速器产业的自主可控和高质量发展。已上市企业如中大力德、绿的谐波、双环传动等,凭借资本市场的支持,进一步扩大产能和技术优势,而未上市企业如恒丰泰、南通振康也在快速崛起,为中国减速器产业的国产化注入新动力。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国人形机器人行业分析及发展前景研究预测报告

2025-2030年中国人形机器人行业分析及发展前景研究预测报告

2024-2029年中国人形机器人精密减速器分析及发展趋势研究预测报告

2024-2029年中国人形机器人精密减速器分析及发展趋势研究预测报告

人工智能系列专题之中国人形机器人产业全景与机会洞察专题研究报告

人工智能系列专题之中国人形机器人产业全景与机会洞察专题研究报告

2025年中国铜缆高速连接器行业市场前景预测研究报告(简版)

2025年中国铜缆高速连接器行业市场前景预测研究报告(简版)