三、中游分析

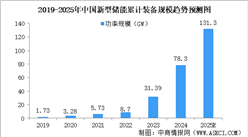

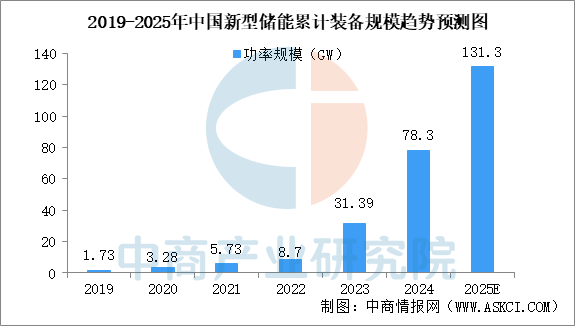

1.累计装机规模

在“双碳”目标背景下,风电、光伏等新能源装机规模不断扩大,但其具有波动性、间歇性的特点,新型储能可调节平抑新能源并网的波动性,缓解调峰压力,是构建新型电力系统的关键。中商产业研究院发布的《2025-2030年中国新型储能产业深度分析及发展趋势研究预测报告》显示,截至2024年底,我国新型储能装机规模达到78.3GW,同比增长126.5%。中商产业研究院分析师预测,2025年中国新型储能累计装机规模将达到131.3GW。

数据来源:中商产业研究院整理

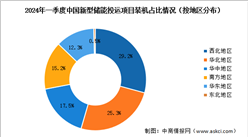

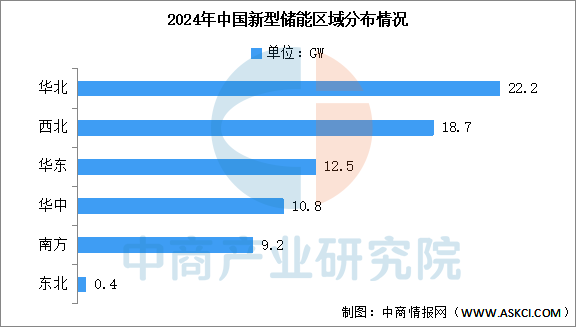

2.区域分布情况

截至2024年底,华北地区累计装机规模达22.2GW占全国30.1%;西北地区累计装机规模达18.7GW,占25.4%,排名第二。华东地区、华中地区、南方地区、东北地区累计装机规模分别为12.5GW、10.8GW、9.2GW、0.4GW。

数据来源:国家能源局、中商产业研究院整理

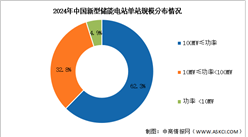

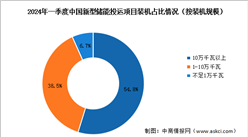

3.规模分布情况

截至2024年底,100MW及以上项目装机量占比62.3%,较2023年提高约10个百分点,100MW以下且不小于10MW项目装机量占比32.8%,10MW以下项目装机量占比4.9%。

数据来源:国家能源局、中商产业研究院整理

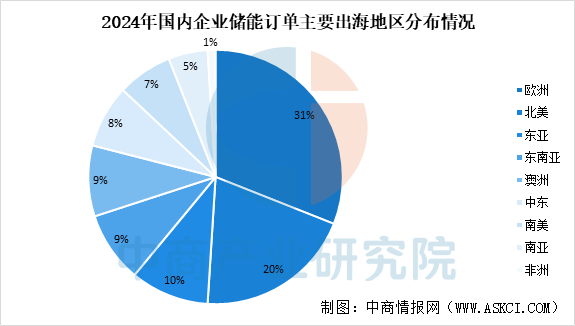

4.出海订单分布

从储能出海看,2024年中国储能企业签约海外储能大单规模超150GWh,主要市场来自美洲、欧洲、澳洲、非洲、东南亚、中东等地。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-12月中国角钢及型钢出口数据统计分析:出口量同比增长22%

2024年1-12月中国角钢及型钢出口数据统计分析:出口量同比增长22%

2024年1-12月中国钢铁线材出口数据统计分析:出口量同比增长7.8%

2024年1-12月中国钢铁线材出口数据统计分析:出口量同比增长7.8%

2024年1-12月中国钢铁板材出口数据统计分析:出口量同比增长25.2%

2024年1-12月中国钢铁板材出口数据统计分析:出口量同比增长25.2%

2024年12月全国电工仪器仪表产量数据统计分析

2024年12月全国手机产量数据统计分析

2024年12月全国微型计算机设备产量数据统计分析

2025年中国减速器行业市场前景预测研究报告(简版)

2025年中国工业互联网产业链图谱研究分析(附产业链全景图)

2024年全球动力电池装机量前十企业排行榜(附榜单)

预见2025:产业规模不断壮大 中国石墨烯产业迎来加速发展期(图)

2024年12月全国电工仪器仪表产量数据统计分析

2024年12月全国手机产量数据统计分析

2024年12月全国微型计算机设备产量数据统计分析

2025年中国减速器行业市场前景预测研究报告(简版)

2025年中国工业互联网产业链图谱研究分析(附产业链全景图)

2024年全球动力电池装机量前十企业排行榜(附榜单)

预见2025:产业规模不断壮大 中国石墨烯产业迎来加速发展期(图)