二、上游分析

1.储能电池

(1)出货量

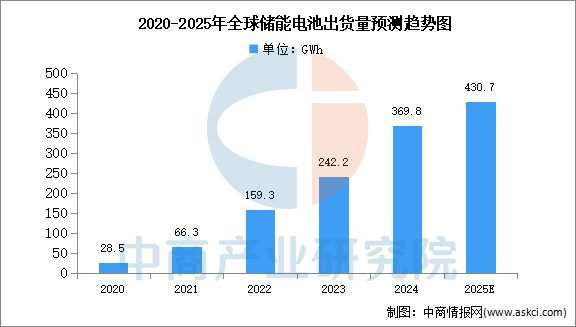

近年来,在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。中商产业研究院发布的《2025-2030年全球与中国储能锂电池市场现状及未来发展趋势》显示,2024年,全球储能电池出货量达到369.8GWh,同比增长64.9%。中商产业研究院分析师预测,2024年全球储能电池出货量有望达430.7GWh。

数据来源:EVTank、中商产业研究院整理

(2)企业排名

2024年全球储能电池出货量前十企业中前八家均为中国企业,其中宁德时代以接近110GWh的储能电池出货量占据全球29.5%的市场份额,其次分别为亿纬锂能、厦门海辰、比亚迪、远景动力、中创新航、瑞浦兰钧和国轩高科。韩国企业三星SDI和LGES分别排名第九和第十。

资料来源:EVTank、中商产业研究院整理

2.储能变流器

(1)市场规模

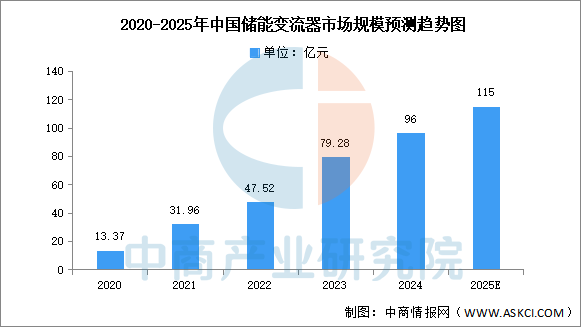

储能变流器作为连接储能电池系统和电网的关键双向电流可控转换装置,当下正处于蓬勃发展阶段。中商产业研究院发布的《2025-2030年中国储能变流器(PCS)行业深度分析及发展前景研究预测报告》显示,2023年中国储能变流器市场规模约为79.28亿元,同比增长13.29%,2024年约为96亿元。中商产业研究院分析师预测,2025年中国储能变流器市场规模将超过100亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

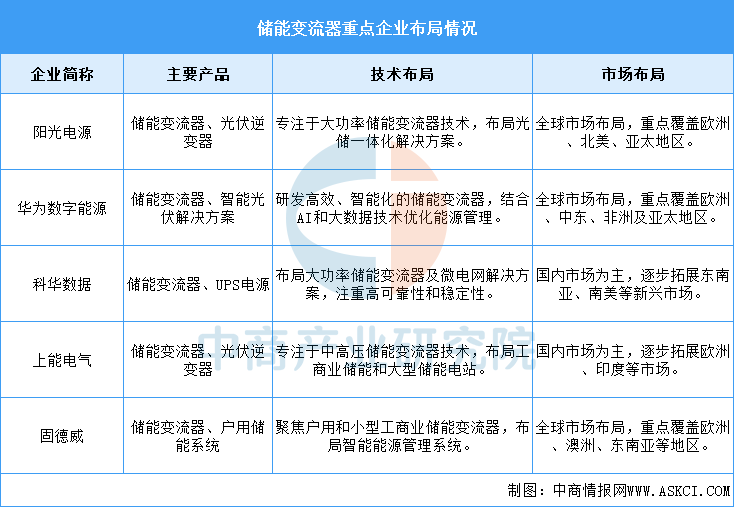

在市场竞争上,全球市场由施耐德、ABB等国际巨头主导,但中国企业如华为、阳光电源等通过技术创新快速突围,并且积极拓展海外市场。具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-12月中国角钢及型钢出口数据统计分析:出口量同比增长22%

2024年1-12月中国角钢及型钢出口数据统计分析:出口量同比增长22%

2024年1-12月中国钢铁线材出口数据统计分析:出口量同比增长7.8%

2024年1-12月中国钢铁线材出口数据统计分析:出口量同比增长7.8%

2024年1-12月中国钢铁板材出口数据统计分析:出口量同比增长25.2%

2024年1-12月中国钢铁板材出口数据统计分析:出口量同比增长25.2%

2024年12月全国电工仪器仪表产量数据统计分析

2024年12月全国手机产量数据统计分析

2024年12月全国微型计算机设备产量数据统计分析

2025年中国减速器行业市场前景预测研究报告(简版)

2025年中国工业互联网产业链图谱研究分析(附产业链全景图)

2024年全球动力电池装机量前十企业排行榜(附榜单)

预见2025:产业规模不断壮大 中国石墨烯产业迎来加速发展期(图)

2024年12月全国电工仪器仪表产量数据统计分析

2024年12月全国手机产量数据统计分析

2024年12月全国微型计算机设备产量数据统计分析

2025年中国减速器行业市场前景预测研究报告(简版)

2025年中国工业互联网产业链图谱研究分析(附产业链全景图)

2024年全球动力电池装机量前十企业排行榜(附榜单)

预见2025:产业规模不断壮大 中国石墨烯产业迎来加速发展期(图)