中商情报网讯:2024年11月,国内国际糖价均下跌。国内市场:南方糖厂开榨数量逐渐增多,食糖供应相对充裕,短期市场以消化低价糖源为主,预计国内糖价稳中偏弱。国际市场:巴西食糖预期产量下调,印度、泰国等主产国食糖预期产量增加,全球食糖预期消费量减少,预计国际糖价震荡运行。

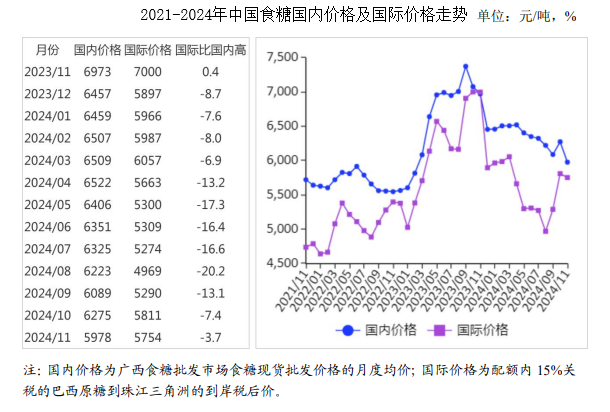

(一)国内糖价波动回落

我国进入食糖生产高峰期,随着国内新糖大量上市,食糖供应随之增加,国内糖价承压下行。11月份,国内食糖均价每吨5978元,环比跌297元,跌幅4.7%;同比跌995元,跌幅14.3%。

(二)国际糖价有所下跌

北半球主产国陆续开榨,糖厂采购积极性不高,叠加全球食糖消费量预期下降,国际糖价震荡走低。11月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅21.68美分,环比跌0.59美分,跌幅2.6%;同比跌5.76美分,跌幅21.0%。

(三)配额内价差缩小,配额外价差扩大

11月份,配额内15%关税的巴西食糖到岸税后价每吨5754元,环比跌57元,跌幅1.0%,比国内糖价低224元,价差比上月缩小240元。配额外50%关税的巴西食糖到岸税后价每吨7353元,环比跌74元,跌幅1.0%,比国内糖价高1375元,价差比上月扩大223元。

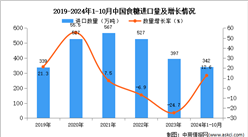

(四)1—10月累计,食糖进口大幅增加

受国内外食糖价差的影响,我国食糖进口量大幅增长。10月份,我国进口食糖53.69万吨,环比增33.0%,同比减41.9%;1—10月累计,进口食糖343.17万吨,同比增13.0%,进口额18.93亿美元,同比增10.2%,进口食糖主要来自巴西(占总量的87.7%)。10月份,我国进口糖浆和预混粉22.48万吨,同比增5.93万吨;1—10月累计,我国进口糖浆和预混粉195.74万吨,同比增38.98万吨。

(五)2024/25榨季全球食糖产需趋紧格局有所缓解

11月21日,国际糖业组织(ISO)将2024/25年度全球糖供需缺口预估从358万吨下调至251万吨,其中食糖产量1.79亿吨,食糖消费量1.82亿吨,较此前预测减少128.5万吨。

(六)预计国内糖价稳中偏弱,国际糖价震荡运行

国内市场:广西开榨糖厂不断增加,云南、广东、海南等地也将开启新榨季生产,新糖供给速度加快,食糖供应相对充裕,短期市场以消化低价糖源为主,预计国内糖价稳中有跌。国际市场:巴西受甘蔗产量降和制糖比例低影响,食糖预期产量下调;印度、泰国等主产国因雨季降雨充沛,食糖预期产量增加;全球食糖供应存在不确定性,且食糖预期消费量减少,预计国际糖价震荡运行。

更多资料请参考中商产业研究院发布的《中国食糖行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年中国机器狗产业链图谱研究分析(附产业链全景图)

2024年中国机器狗产业链图谱研究分析(附产业链全景图)

2025年中国新能源汽车换电行业市场前景预测研究报告(简版)

2025年中国新能源汽车换电行业市场前景预测研究报告(简版)

2024年1-11月中国汽车生产企业(集团)销量排行榜TOP10(附榜单)

2024年1-11月中国汽车生产企业(集团)销量排行榜TOP10(附榜单)

2024年1-11月中国前十家轿车生产企业销量排行榜(附榜单)

2024年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2024年1-11月中国棉花进口数据统计分析:进口量同比增长46.7%

2024年1-11月中国钢材进口数据统计分析:进口量619万吨

2024年1-11月中国玻璃纤维及其制品进口数据统计分析:进口量同比下降11.5%

2024年中国分散式风电产业链图谱研究分析(附产业链全景图)

2024年11月全国机制纸及纸板产量数据统计分析

2024年1-11月中国前十家轿车生产企业销量排行榜(附榜单)

2024年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2024年1-11月中国棉花进口数据统计分析:进口量同比增长46.7%

2024年1-11月中国钢材进口数据统计分析:进口量619万吨

2024年1-11月中国玻璃纤维及其制品进口数据统计分析:进口量同比下降11.5%

2024年中国分散式风电产业链图谱研究分析(附产业链全景图)

2024年11月全国机制纸及纸板产量数据统计分析