二、上游分析

1.玻璃纤维

(1)产量

玻璃纤维是一种人造无机纤维,将矿石原料如叶蜡石、高岭土、石灰石等熔制成玻璃,在熔融状态下借外力牵引成极细的纤维状材料。近年来,我国玻璃纤维产量保持增长趋势。中商产业研究院发布的《2025-2030年中国玻璃纤维市场调查及投资建议报告》显示,2023年中国玻璃纤维产量达756万吨,同比增长10.07%。中商产业研究院分析师预测,2024年中国玻璃纤维产量将达到832万吨,2025年将达885万吨。

数据来源:中国玻璃纤维工业协会、中商产业研究院整理

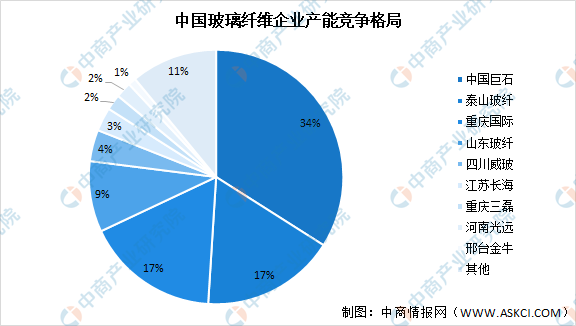

(2)竞争格局

我国玻璃纤维行业集中度整体较高,中国巨石占比最大达34%,其次为泰山玻纤及重庆国际占比分别为17%。山东玻纤、四川威玻、江苏长海、重庆三磊、河南光远、邢台金牛占比较小,分别为9%、4%、3%、2%、2%、1%。

数据来源:中商产业研究院整理

2.碳纤维

(1)产能

碳纤维是21世纪的“新材料之王”,近年来我国碳纤维行业产能快速扩张。中商产业研究院发布的《2025-2030年中国碳纤维行业市场调查与投资前景研究报告》显示,2023年中国产能达到13.83万吨,比2022年的产能11.21万吨增长了2.62万吨。中商产业研究院分析师预测,2024年中国碳纤维产能将达到14.56万吨,2025年产能将超过15万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

中国碳纤维的主要厂家如下:国企有吉林化纤、中复神鹰、宝旌碳纤维、上海石化、江苏恒神、太钢钢科、蓝星、中油吉化等,民企(含外企)有新创碳谷、新疆隆矩、光威复材、中简科技、长盛科技、晓星中国等。2023年中国13.833万吨运行产能中,国企占总运行产能的77.5%,民企(外企)占总运行产能的22.5%。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年11月全国机制纸及纸板产量数据统计分析

2024年11月全国机制纸及纸板产量数据统计分析

2024年11月全国蚕丝及交织机织物产量数据统计分析

2024年11月全国蚕丝及交织机织物产量数据统计分析

2024年11月全国布产量数据统计分析

2024年11月全国布产量数据统计分析

2024年中国植保无人机产业链图谱研究分析(附产业链全景图)

【欧洲出海专题】2024年德国投资环境深度分析及中资企业在德国投资合作策略

2025年中国电子竞技行业市场前景预测研究报告(简版)

2024年1-11月中国煤及褐煤进口数据统计分析:进口量同比增长14.8%

2024年1-11月中国豆油进口数据统计分析:进口量同比下降11.3%

2024年1-11月中国成品油进口数据统计分析:进口量同比增长4.5%

2024年中国Mini LED产业链图谱研究分析(附产业链全景图)

2024年中国植保无人机产业链图谱研究分析(附产业链全景图)

【欧洲出海专题】2024年德国投资环境深度分析及中资企业在德国投资合作策略

2025年中国电子竞技行业市场前景预测研究报告(简版)

2024年1-11月中国煤及褐煤进口数据统计分析:进口量同比增长14.8%

2024年1-11月中国豆油进口数据统计分析:进口量同比下降11.3%

2024年1-11月中国成品油进口数据统计分析:进口量同比增长4.5%

2024年中国Mini LED产业链图谱研究分析(附产业链全景图)