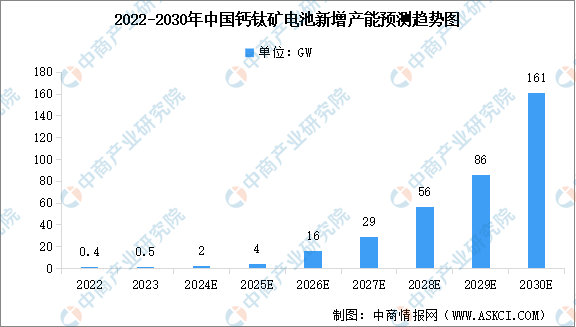

3.钙钛矿电池

钙钛矿电池作为第三代新型薄膜电池的典型代表,具备效率上限高,成本潜力大等优点,目前处于产业化落地初期。随着相关企业加大布局和开发力度,钙钛矿电池的产业化进程有望加速。中商产业研究院发布的《2024-2029年中国钙钛矿电池市场前景及融资战略咨询报告》显示,2024年中国钙钛矿电池新增产能将达2GW,2030年将达161GW。

数据来源:CPIA、中商产业研究院整理

4.HJT/HIT电池

2023年,随着专业化厂商扩产项目,跨界玩家投资项目的落地,HJT电池和组件产能将出现明显的放量。华晟新能源、东方日升、宝馨科技、爱康科技、国晟能源、金刚光伏、金阳新能源等企业异质结电池投产产能较大。

其中,华晟新能源HJT投产产能达15GW,成为首家投产异质结有效产能超过10GW的企业,并规划在“十四五”期间实现40GW的异质结总产能。目前,华晟新能源已分别在安徽宣城、安徽合肥、云南大理、江苏无锡设立了四个生产基地。截至2024年1月,华晟新能源已建成6GW异质结专用单晶硅片产能、20GW异质结电池产能以及19GW异质结组件产能,行业竞争优势进一步扩大。

资料来源:中商产业研究院整理

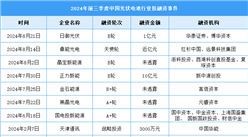

5.投融资情况

IT桔子数据显示,2024年前三季度中国光伏电池投融资事件共9起,融资轮次均处于早期。已披露融资金额中,额度最高的达10亿元。

资料来源:IT桔子、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-9月中国铁合金出口数据统计分析:出口量68万吨

2024年1-9月中国铁合金出口数据统计分析:出口量68万吨

2024年1-9月中国陶瓷产品出口数据统计分析:出口量同比增长2.5%

2024年1-9月中国陶瓷产品出口数据统计分析:出口量同比增长2.5%

2024年1-9月中国钢材出口数据统计分析:出口量同比增长21.2%

2024年1-9月中国钢材出口数据统计分析:出口量同比增长21.2%

2024年9月全国汽车产量数据统计分析

2024年9月全国工业机器人产量数据统计分析

2024年9月全国小型拖拉机产量数据统计分析

【非洲出海系列】2024年几内亚投资环境深度分析及中资企业在几内亚投资合作策略

2024年中国智能工厂产业链图谱研究分析(附产业链全景图)

2024年中国电子特气行业市场前景预测研究报告(简版)

【产业图谱】2024年宁波重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

2024年9月全国汽车产量数据统计分析

2024年9月全国工业机器人产量数据统计分析

2024年9月全国小型拖拉机产量数据统计分析

【非洲出海系列】2024年几内亚投资环境深度分析及中资企业在几内亚投资合作策略

2024年中国智能工厂产业链图谱研究分析(附产业链全景图)

2024年中国电子特气行业市场前景预测研究报告(简版)

【产业图谱】2024年宁波重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)