二、上游分析

(一)多晶硅

1.多晶硅产量

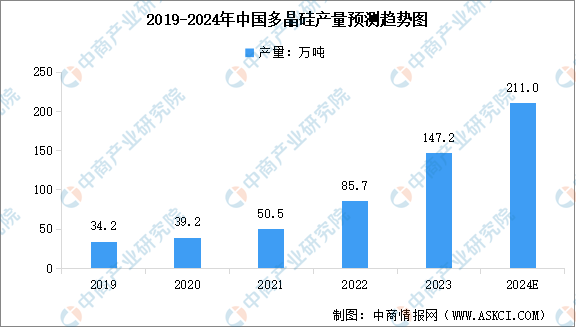

中国是全球最大的多晶硅生产国,多晶硅产能和产量均占据全球主导地位。近年来,随着光伏和半导体行业的快速发展,全国多晶硅产量快速增长。中商产业研究院发布的《2024-2029年中国多晶硅专题研究及发展前景预测评估报告》显示,2023年中国多晶硅产量约147.2万吨,同比增加71.8%。中商产业研究院分析师预测,2024年随着多晶硅企业技改及新建产能的释放,产量预计将超过210万吨。

数据来源:中商产业研究院整理

2.多晶硅产能

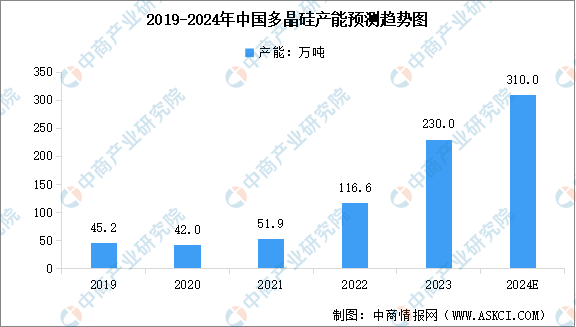

从产能来看,中商产业研究院发布的《2024-2029年中国多晶硅专题研究及发展前景预测评估报告》显示,2023年中国在产多晶硅企业22家,全国多晶硅有效产能230万吨,同比增加97.2%,产能增加主要来自于通威、协鑫、新特能源、青海丽豪、亚洲硅业等新建产线投产。中商产业研究院分析师预测,2024年中国多晶硅产能将超过300万吨。

数据来源:中商产业研究院整理

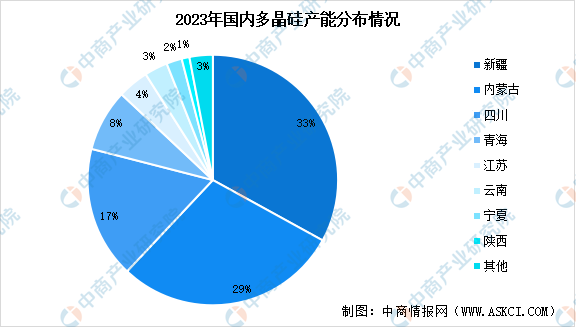

3.多晶硅产能分布

当前,我国多晶硅产能主要分布在电力成本较低的区域,新疆、内蒙古和四川成为多晶硅生产的主要基地。2023年,新疆为我国多晶硅的第一大产区,产能占比约为33%,内蒙、四川、青海三地供应占比分列第二、三、四位,分别占比29%、17%、8%,剩余产量分散在江苏、云南、宁夏、陕西、甘肃等地。

数据来源:中商产业研究院整理

4.多晶硅竞争格局

随着全球光伏产业的快速发展,我国拟建、在建和建成多晶硅生产线众多,通威股份、协鑫集团、特变电工、大全能源和东方希望等主要企业纷纷推出扩产计划。截至2023年底,国内Top10厂商建成产能合计达到约227万吨,约占总产能的98.70%。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-9月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2024年1-9月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2024年9月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2024年9月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

【亚洲出海系列】2024年菲律宾投资环境深度分析及中资企业在菲律宾投资合作策略

【亚洲出海系列】2024年菲律宾投资环境深度分析及中资企业在菲律宾投资合作策略

2024年1-9月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2024年9月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2024年中国软饮料行业市场前景及投资研究报告(简版)

2024年1-9月中国动力电池企业装车量排行榜TOP10(附榜单)

2024年9月中国动力电池企业装车量排行榜TOP10(附榜单)

2024中国服务业民营企业100强排行榜(附榜单)

2024年中国包装饮用水行业市场前景及投资研究报告(简版)

2024年1-9月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2024年9月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2024年中国软饮料行业市场前景及投资研究报告(简版)

2024年1-9月中国动力电池企业装车量排行榜TOP10(附榜单)

2024年9月中国动力电池企业装车量排行榜TOP10(附榜单)

2024中国服务业民营企业100强排行榜(附榜单)

2024年中国包装饮用水行业市场前景及投资研究报告(简版)