二、上游分析

1.上游成本占比情况

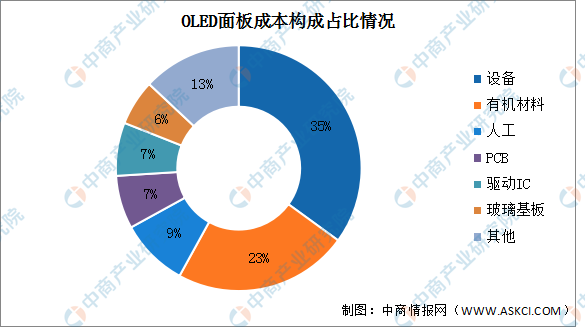

OLED上游成本主要包括设备、有机材料、人工、PCB、驱动IC、玻璃基板等。其中,设备成本占比最高,达到35%。其次是有机材料,成本占比约23%。其他成本如人工、PCB、驱动IC和玻璃基板等,分别占比9%、7%、7%、6%。OLED面板的生产成本中,设备和有机材料占据了较大的比例,是影响OLED成本结构的关键因素。

数据来源:中商产业研究院整理

2.重点设备市场规模

(1)刻蚀设备

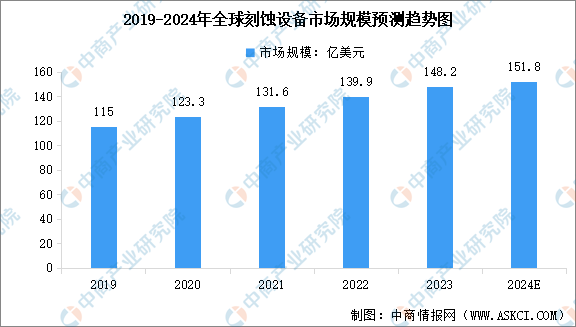

刻蚀设备是半导体制造过程中不可或缺的关键设备之一,尤其在OLED显示屏的生产中发挥着重要作用。中商产业研究院发布的《2024-2029年全球蚀刻机市场前景及投资机会研究报告》显示,2023年全球刻蚀设备市场规模达约148.2亿美元,同比增长5.9%。受终端应用市场发展及半导体制造技术升级驱动,中商产业研究院分析师预测,2024年全球刻蚀设备市场规模将增长至151.8亿美元。

数据来源:Gartner、中商产业研究院整理

(2)涂胶显影设备

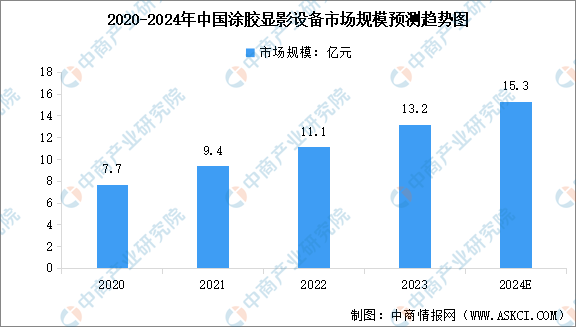

涂胶显影设备是光刻工序中与光刻机配套使用的涂胶、烘烤以及显影设备,包括涂胶机、喷胶机和显影机,是显示面板制造过程中不可或缺的关键处理设备。中商产业研究院发布的《2024-2029全球及中国半导体设备行业深度研究报告》显示,2023年中国涂胶显影设备市场规模达13.2亿元,同比增长18.9%。中商产业研究院分析师预测,2024年中国涂胶显影设备市场规模将达15.3亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2028年中国OLED产业调研及发展趋势预测报告

2024-2028年中国OLED产业调研及发展趋势预测报告

2022-2027年中国OLED产业发展趋势分析及投资风险预测报告

2022-2027年中国OLED产业发展趋势分析及投资风险预测报告

2020年新冠肺炎疫情下全球及中国OLED行业发展现状调研及投资前景分析报告

2020年新冠肺炎疫情下全球及中国OLED行业发展现状调研及投资前景分析报告

2024年上半年北京市上市公司营业收入排行榜(附榜单)

2024年上半年北京市上市公司营业收入排行榜(附榜单)