二、上游分析

(一)半导体材料

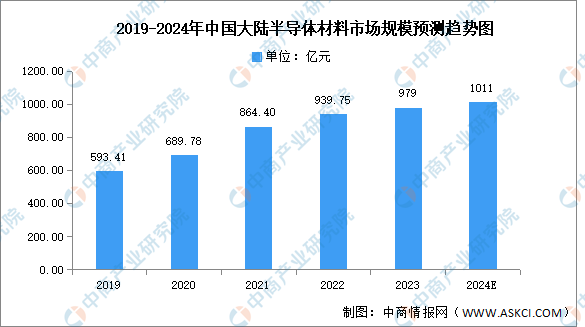

1.半导体材料市场规模

近年来,随着国内半导体材料厂商不断提升半导体产品技术水平和研发能力,中国半导体材料国产化进程加速,中国市场成为全球增速最快的市场。中商产业研究院发布的《2024-2029年中国半导体材料专题研究及发展前景预测评估报告》显示,2022年中国大陆半导体材料市场规模约为939.75亿元,同比增长8.72%,2023年约为979亿元。中商产业研究院分析师预测,2024年市场规模将达1011亿元。

数据来源:SEMI、中商产业研究院整理

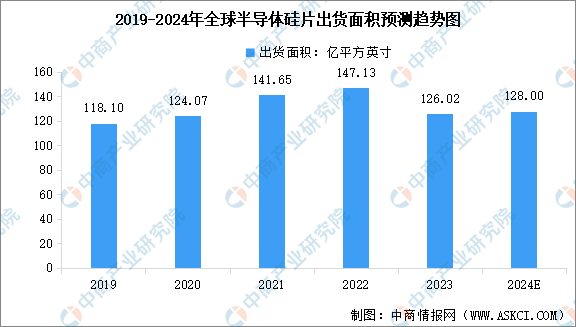

2.半导体硅片

半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,处于半导体产业链上游关键材料环节。中商产业研究院发布的《2024-2029年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2023年全球半导体硅片出货面积下降14.35%,至126.02亿平方英寸。中商产业研究院分析师预测,2024年全球半导体硅片出货面积将达到128亿平方英寸。

数据来源:SEMI、中商产业研究院整理

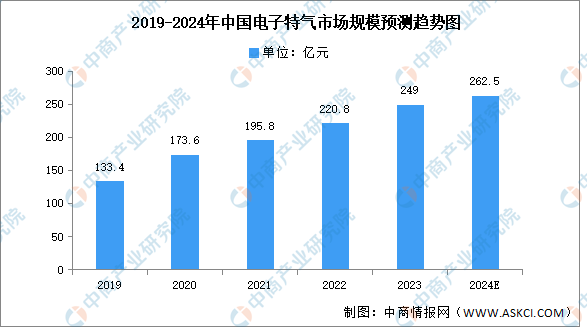

3.电子特气

近年来,中国电子特种气体市场规模持续增长。中商产业研究院发布的《2024-2029年中国电子特气专题研究及发展前景预测评估报告》显示,2022年电子特种气体市场规模220.8亿元,同比增长12.77%。我国电子特气市场规模的增长率明显高于全球电子特气增长率,未来有较大发展空间。中商产业研究院分析师预测,2024年中国电子特气市场规模将超过260亿元。

数据来源:SEMI、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2030年中国电源管理芯片市场调查与行业前景预测专题研究报告

2024-2030年中国电源管理芯片市场调查与行业前景预测专题研究报告

2023-2028年中国电源管理芯片市场调查与行业前景预测专题研究报告

2023-2028年中国电源管理芯片市场调查与行业前景预测专题研究报告

2024-2029年全球电源管理芯片行业发展趋势及投资预测报告

2024-2029年全球电源管理芯片行业发展趋势及投资预测报告

2024年上半年安徽省上市公司营业收入排行榜(附榜单)

2024年上半年安徽省上市公司营业收入排行榜(附榜单)