四、竞争格局

全球维生素行业的竞争格局日益集中,中国维生素行业在过去十年取得了显著发展,长期困扰维生素E、维生素A、维生素H等主要维生素产品的技术均取得突破性进展,成为能够生产全系列维生素的少数国家之一。中国以众多的生产厂家、高产量和销量以及全面的维生素种类,在多个细分市场建立了国际竞争优势,与德国巴斯夫、荷兰帝斯曼并驾齐驱,形成全球维生素制造的三大力量。随着帝斯曼调整ANH战略并宣布在2025年前剥离动物营养业务,预计中国企业的市场竞争力将进一步提升。

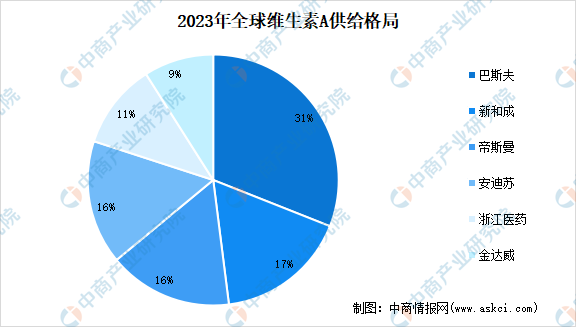

1.维生素A

2023年全球VA(50万IU/g)产能4.39万吨,行业CR5达91%,巴斯夫、新和成、帝斯曼、安迪苏、浙江医药以及金达威为维生素A产品的产能集中提供商,产能分别占比31%、17%、16%、16%、11%、9%。

数据来源:百川盈孚,中商产业研究院整理

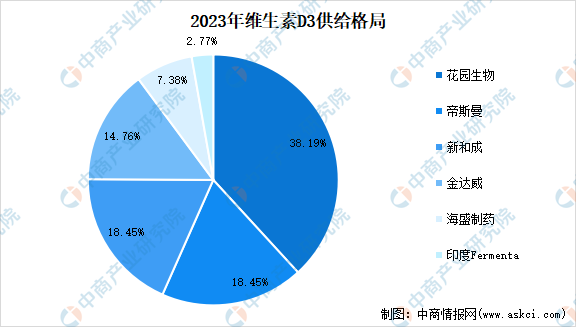

2.维生素D3

全球主要生产企业的维生素D3产能约1万吨,国内产能占比超75%。其中花园生物、帝斯曼、新和成、金达威、海盛制药产能分别占比为38.19%、18.45%、18.45%、14.76%、7.38%。

数据来源:博亚和讯,中商产业研究院整理

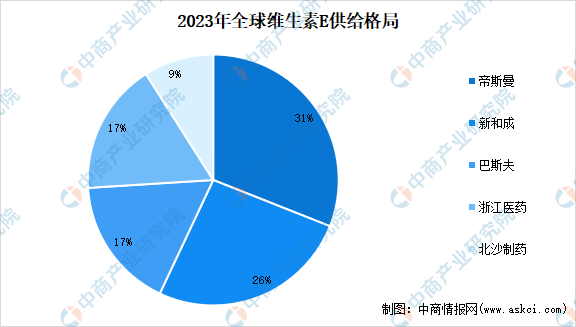

3.维生素E

帝斯曼整合能特科技后,全球维生素E生产企业进一步集中,CR5达到100%。具体来看,2023年帝斯曼的VE产能占比达到31%,新和成VE产能占比为26%,而巴斯夫、浙江医药和北沙制药的VE产能占比分别为26%、22%和9%。

数据来源:博亚和讯,中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024甘肃民营企业100强排行榜(附榜单)

2024甘肃民营企业100强排行榜(附榜单)

2024年1-7月中国摩托车出口量前十企业排行榜(附榜单)

2024年1-7月中国摩托车出口量前十企业排行榜(附榜单)

2024年1-7月中国电动摩托车销量前十企业(集团)排行榜

2024年1-7月中国电动摩托车销量前十企业(集团)排行榜

深度分析:2024年深圳市软件产业现状及产业规划布局分析(附产业政策、产业空间布局、软件名园名单等)

2024年7月中国天然及合成橡胶进口数据统计分析:进口金额同比增长0.2%

2024年7月中国美容化妆品及洗护用品进口数据统计分析:进口量27098.8吨

2024年7月中国集成电路进口数据统计分析:进口量小幅增长

【产业图谱】2024年深圳市智能网联汽车产业大起底(附产业布局、发展现状、重点企业等)

2024年中国环保设备产业链图谱研究分析(附产业链全景图)

2024年7月中国钢材进口数据统计分析:进口量小幅下降

深度分析:2024年深圳市软件产业现状及产业规划布局分析(附产业政策、产业空间布局、软件名园名单等)

2024年7月中国天然及合成橡胶进口数据统计分析:进口金额同比增长0.2%

2024年7月中国美容化妆品及洗护用品进口数据统计分析:进口量27098.8吨

2024年7月中国集成电路进口数据统计分析:进口量小幅增长

【产业图谱】2024年深圳市智能网联汽车产业大起底(附产业布局、发展现状、重点企业等)

2024年中国环保设备产业链图谱研究分析(附产业链全景图)

2024年7月中国钢材进口数据统计分析:进口量小幅下降