四、下游分析

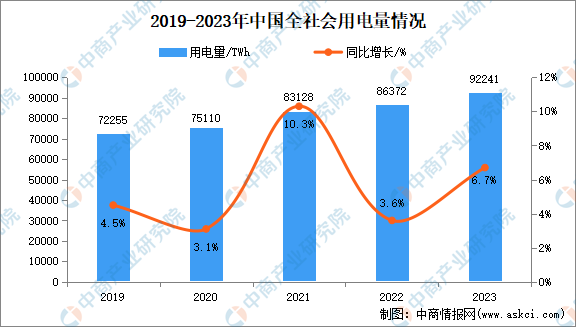

1.中国全社会用电量情况

《中国电力发展报告2024》显示,自2013年以来,电力需求稳步增长,全社会用电量10年平均增速约5.6%。2023年,中国全社会用电量92241亿千瓦时,同比增长6.7%。为确保电力供应的持续和高质量增长,满足社会日益增长的用电需求,我们必须着眼于新能源发电量的稳定增长。而面对光伏和风电等新能源发电存在昼夜和季节性的波动性,钒电池储能设备将成为支持新能源发电、确保电力系统稳定运行的重要力量,满足社会对可持续和高质量电力供应的需求。

数据来源:国家能源局,中商产业研究院整理

2.国内部分钒电池储能项目情况

目前钒电池产业链下游应用的投资主体主要是电网以及发电企业,包括大唐电力、国投电力、中广核电力、国家能源集团、华电国际等,主要原因是当前全钒液流电池初始投资成本较高,行业整体又由新能源发电侧强制配储要求推进,而电网和大型电力企业有足够财力和动机进行应用。

数据来源:ESCN,中商产业研究院整理

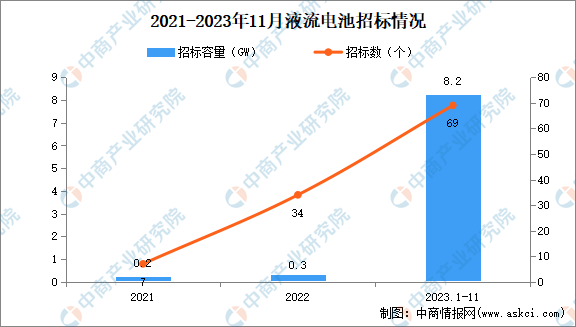

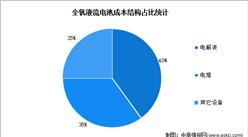

3.液流电池招标情况

数据显示,2023年1-11月,公开的液流电池招投标数量为69个,招标容量达8.2GW,是2022年液流电池招标容量27倍,且2023年液流电池项目招投标仍以全钒液流电池为主。

数据来源:GGII,中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国全钒液流电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024全球与中国EMI和EMP保护连接器市场专精特新“小巨人”企业调研报告

2024全球与中国EMI和EMP保护连接器市场专精特新“小巨人”企业调研报告

2024年中国EMI和EMP保护连接器行业研究报告

2024年中国EMI和EMP保护连接器行业研究报告

2024-2029全球与中国EMI和EMP保护连接器市场现状及未来发展趋势

2024-2029全球与中国EMI和EMP保护连接器市场现状及未来发展趋势

2024年6月中国船舶出口数据统计分析:累计出口金额同比增长85.2%

2024年6月中国船舶出口数据统计分析:累计出口金额同比增长85.2%