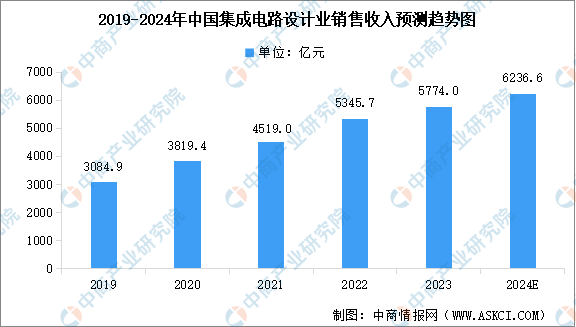

3.集成电路设计业

集成电路设计处于集成电路产业链的最前端,其设计水平直接决定了芯片的功能、性能及成本。依托国家政策的大力扶持、庞大的市场需求等众多优势条件,我国的集成电路设计产业保持快速发展的态势。中商产业研究院发布的《2024-2029年中国集成电路行业发展趋势与投资格局研究报告》数据显示,2023年中国集成电路设计业实现销售收入5774亿元,同比增长8.01%。中商产业研究院分析师预测,2024年中国集成电路设计业销售收入将达到6236.6亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

集成电路设计是典型的技术密集型产业,行业壁垒较高,少数巨头企业占据了主导地位。2023年全球前十大IC设计公司包括英伟达、高通、博通、超威、联发科、美满科技、联咏、瑞昱、上海韦尔半导体、芯源系统,这些企业主要来自美国、中国台湾和中国大陆等地。

资料来源:TrendForce、中商产业研究院整理

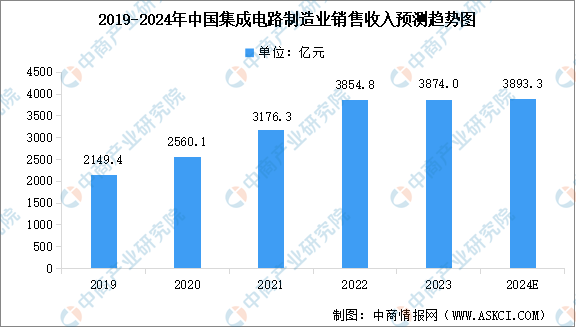

4.集成电路制造业

制造环节是实现IC功能的关键步骤,它需要通过一系列精密的工艺流程,将设计好的电路图转化为实际的芯片。中商产业研究院发布的《2024-2029年中国集成电路行业发展趋势与投资格局研究报告》数据显示,2023年中国集成电路制造业销售收入3874亿元,同比增长0.50%。中商产业研究院分析师预测,2024年中国集成电路制造业销售收入将达到3893.3亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

集成电路的经营模式主要包括IDM模式、Fabless模式和Foundry模式三种类型。其中,晶圆代工(Foundry)在降低门槛与风险、灵活性与定制化、规模效应与成本效益以及促进技术创新与产业升级等方面具有明显的优点。经过多年发展,晶圆代工已成为全球半导体产业中不可或缺的核心环节。全球晶圆代工市场主要由几家大型企业主导,如台积电、三星、中芯国际、联电、格芯、华虹集团等,这些企业在技术、产能、市场份额等方面具有明显优势。

资料来源:TrendForce、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【产业图谱】2024年广东先进材料产业链全景图谱(附产业布局、发展现状、重点企业等)

【产业图谱】2024年广东先进材料产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年6月中国粮食出口数据统计分析:出口量同比下降0.2%

2024年6月中国粮食出口数据统计分析:出口量同比下降0.2%

2024年6月中国肥料出口数据统计分析:出口量295.9万吨

2024年6月中国肥料出口数据统计分析:出口量295.9万吨

2024年6月中国成品油出口数据统计分析:出口量同比增长0.2%

2024年中国光伏逆变器行业市场前景预测研究报告(简版)

2024年中国卫星导航产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年云南省铝业产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年6月中国天然及合成橡胶进口数据统计分析:进口量同比下降0.3%

2024年6月中国机床进口数据统计分析:进口量4642台

2024年6月中国钢材进口数据统计分析:进口量小幅下降

2024年6月中国成品油出口数据统计分析:出口量同比增长0.2%

2024年中国光伏逆变器行业市场前景预测研究报告(简版)

2024年中国卫星导航产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年云南省铝业产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年6月中国天然及合成橡胶进口数据统计分析:进口量同比下降0.3%

2024年6月中国机床进口数据统计分析:进口量4642台

2024年6月中国钢材进口数据统计分析:进口量小幅下降