三、光伏逆变器行业发展现状

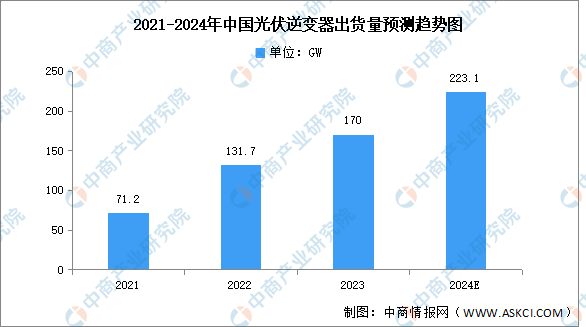

1.出货量

光伏逆变器作为光伏发电系统的核心部件,其市场规模随着光伏发电的普及而不断扩大。近年来,随着全球对清洁能源的需求增加,光伏逆变器市场保持了稳健的增长态势。中商产业研究院发布的《2024-2029年中国光伏逆变器行业市场前景预测及未来发展趋势报告》显示,2022年中国光伏逆变器总出货量达131.7GW,较上年增长约60GW,年增长约85%,2023年出货量约为170GW。中商产业研究院分析师预测,2024年光伏逆变器总出货量将超过200GW。

数据来源:S&P Global、中商产业研究院整理

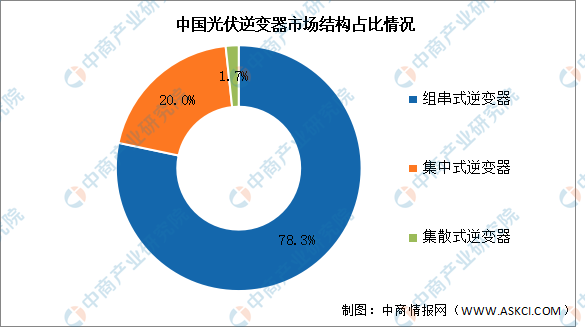

2.市场结构

受益于我国分布式市场装机大幅增长,中国光伏逆变器市场发展为以组串式逆变器为主,集中式和集散式逆变器占比进一步缩小。其中,组串式逆变器占比提升至78%以上,而集中式逆变器占比为20%左右,集散式逆变器市场份额小幅降低。受应用场景变化、技术进步等多种因素影响,未来不同类型逆变器市场占比变化的不确定性较大。

数据来源:CPIA、中商产业研究院整理

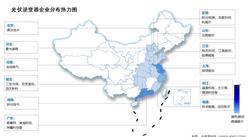

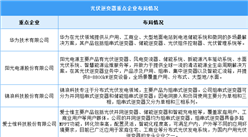

3.企业布局情况

光伏逆变器企业在国内市场持续深耕,针对户用、工商业屋顶和大型电站等各种应用场景均有产品布局。中国光伏逆变器主要生产厂商有华为、阳光电源、锦浪科技、爱士惟、固德威、古瑞瓦特等厂商。具体如图所示:

资料来源:中商产业研究院整理

4.企业排名

2023年,光伏逆变器招投标项目中,有150家光伏逆变器生产或者代理商中标,定标项目数量高达676个,合计容量193.22GW。其中,华为以30713MW排名第一。阳光电源排名第二,中标容量达23029MW。株洲变流和特变电工均超过10000MW,排名第三第四。

资料来源:国际能源网、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年6月中国天然及合成橡胶进口数据统计分析:进口量同比下降0.3%

2024年6月中国天然及合成橡胶进口数据统计分析:进口量同比下降0.3%

2024年6月中国集成电路进口数据统计分析:进口量小幅增长

2024年6月中国集成电路进口数据统计分析:进口量小幅增长

2024年6月中国机床进口数据统计分析:进口量4642台

2024年6月中国机床进口数据统计分析:进口量4642台

2024年6月中国钢材进口数据统计分析:进口量小幅下降

2024年1-6月中国摩托车出口量前十企业排行榜(附榜单)

2024年中国氟化工行业市场前景预测研究报告(简版)

2024年1-6月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年中国无人机产业链图谱研究分析(附产业链全景图)

2024年中国汽车零部件行业市场前景预测研究报告(简版)

2024年6月中国煤及褐煤进口数据统计分析:进口量同比增长0.1%

2024年6月中国钢材进口数据统计分析:进口量小幅下降

2024年1-6月中国摩托车出口量前十企业排行榜(附榜单)

2024年中国氟化工行业市场前景预测研究报告(简版)

2024年1-6月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年中国无人机产业链图谱研究分析(附产业链全景图)

2024年中国汽车零部件行业市场前景预测研究报告(简版)

2024年6月中国煤及褐煤进口数据统计分析:进口量同比增长0.1%