四、中国汽车后市场智能网联服务行业面临的挑战

中国汽车后市场智能网联服务行业面临多项挑战。

首先,数据安全漏洞可能对汽车后市场行业远程控制功能的实施造成影响。此外,汽车驾驶者在选用智能网联服务时大多会关注个人隐私问题,普遍不愿意让智能车载设备及汽车应用程序记录、收集及传送其个人数据。这就要求智能网联服务提供商对平台收集用户数据方面做出适当限制。另一方面,智能网联服务提供商亦须解决去中心化应用程序平台难以整合其他应用程序平台的信息以建立全面的用户信息档案的难题。

五、中国汽车后市场智能网联服务行业发展驱动因素与趋势

1.驱动因素

对营销及管理线上转型的需求增加。

汽车后市场行业的门店从公共领域获取客户的成本不断增加。因此,汽车后市场行业的门店专注于私域运营,利用SaaS营销及管理服务来提高客户忠诚度并改善客户留存率,例如将直播推广加入其营销策略,投资数字客户关系管理系统,并利用私域数据采集达致精准营销。

扩大智能网联服务的业务范围。

汽车后市场行业的门店已通过销售车载硬件产品及SaaS营销及管理服务扩大其业务范围,以满足客户对售后市场服务不断变化的需求,包括汽车装饰产品及UBI保险服务。该等业务(汽车及门店)及消费者(驾驶员)方面的改革大大提高汽车后市场行业门店的售后能力。因此,该等不断变化的业务孕育出SaaS增值服务的新模式,以提高汽车后市场行业门店的效率及盈利能力。

利好政策及法规。

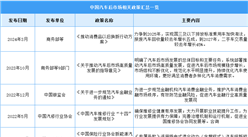

在有利法规引导下,汽车后市场行业智能网联服务的应用将持续快速提升。例如,于2023年10月,商务部等九部门联合发布《关于推动汽车后市场高质量发展的指导意见》,旨在优化汽车零部件分销环境,并加强汽车维修的数字服务能力。此外,于2024年1月,工业和信息化部等五部门发布《关于开展智慧网联汽车“车路云一体化”应用试点工作的通知》,致力提升汽车联网率,支持车载终端与城市级平台加强互通。

2.发展趋势

智能网联汽车渗透率提升。

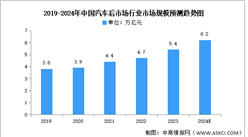

智能网联汽车渗透率提升,智能联网汽车数量增长。目前,其主要体现在三大要素:1)2级及3级自动驾驶;2)先进的互动功能;及3)加强的服务供给,将逐渐成为用户购车的重要决定因素。新一代技术将有助于自动驾驶的深化发展。因此,中国智能网联汽车销量预计将由2023年的870万辆增加至2028年的1590万辆,将占2028年新车销量50%以上。

汽车后市场智能网联服务重要性日益增强。

一方面,随着汽车行业持续转型,应用及功能扩展使用户于汽车全生命周期的总消费量有所增加。除传统硬件及汽车制造外,中国智能网联汽车行业亦包括更多软件及增值服务的持续消费,其将成长为未来的核心组成部分,这会带动汽车后市场智能网联服务的发展;另一方面,智能网联服务业务范围的扩大也将推动其重要性的增强。

更多资料请参考中商产业研究院发布的《中国汽车后市场智能网联服务行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年6月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年6月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年1-5月中国自行车出口数据统计分析:出口量1901万辆

2024年1-5月中国自行车出口数据统计分析:出口量1901万辆

2024年1-5月中国轴承出口数据统计分析:出口量小幅下降

2024年1-5月中国轴承出口数据统计分析:出口量小幅下降

2024年1-5月中国中央处理部件出口数据统计分析:出口量1438万台

2024年中国基因治疗行业市场前景预测研究报告(简版)

2024年中国无人驾驶产业链图谱研究分析(附产业链全景图)

2024年中国合成橡胶产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年广东前沿新材料产业全景图谱(附产业布局、发展现状、重点企业等)

2024年5月全国服务机器人产量数据统计分析

2024年5月全国智能手机产量数据统计分析

2024年1-5月中国中央处理部件出口数据统计分析:出口量1438万台

2024年中国基因治疗行业市场前景预测研究报告(简版)

2024年中国无人驾驶产业链图谱研究分析(附产业链全景图)

2024年中国合成橡胶产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年广东前沿新材料产业全景图谱(附产业布局、发展现状、重点企业等)

2024年5月全国服务机器人产量数据统计分析

2024年5月全国智能手机产量数据统计分析