三、中游分析

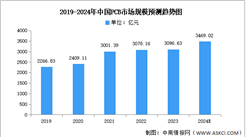

1.市场规模

近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国和韩国等亚洲地区转移。中商产业研究院发布的《2024-2029年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

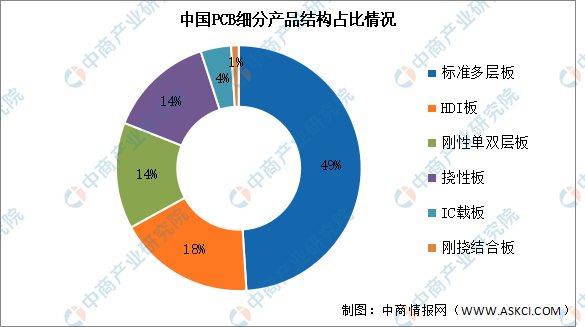

2.产品结构

印制电路板细分市场主要产品包括刚性板、挠性板、刚挠结合板和封装基板。从各细分市场产值规模占比来看,目前中国PCB市场产品以刚性板为主,包括多层板、HDI板、HDI板等,市场份额合计占比81%;挠性板占比14%;IC载板占比4%;刚挠结合板占比1%。整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,具有较大的提升空间。

数据来源:Prismark、中商产业研究院整理

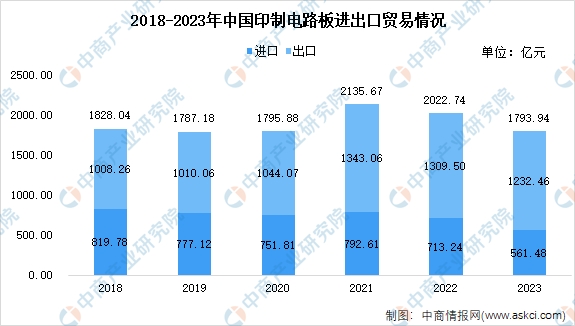

3.出口情况

2023年我国印制电路板进出口贸易呈整体下降趋势,贸易总额同比下降,进口金额降幅较明显,贸易顺差趋势保持。根据海关总署数据,我国印制电路板(印刷电路)进出口贸易总额为1793.94亿元,同比下降11.3%。其中,进口561.48亿元,同比下降21.28%;出口1232.46亿元,同比下降5.88%。从分类产品来看,四层以上的印制电路板进口下降幅度大;从贸易伙伴来看,出口至主要生产国或地区的金额多呈下降趋势,但出口越南总额增加。

数据来源:海关总署、CPCA、中商产业研究院整理

4.竞争格局

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控股市场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%

数据来源:CPCA、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-5月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年1-5月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年5月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年5月中国皮卡厂商销量排行榜TOP10(附榜单)

【聚焦风口】光刻胶下游扩产 行业景气度提升

【聚焦风口】光刻胶下游扩产 行业景气度提升

2024年5月中国汽车出口数据统计分析:累计出口量同比增长26.8%

2024年5月中国粮食出口数据统计分析:出口量同比增长0.2%

2024年5月中国家用电器出口数据统计分析:累计出口量同比增长24.6%

【产业图谱】2024年广东汽车产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年中国电气机械产业链图谱研究分析(附产业链全景图)

2023年中国独角兽企业排行榜(附完整榜单)

2024年1-5月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年5月中国汽车出口数据统计分析:累计出口量同比增长26.8%

2024年5月中国粮食出口数据统计分析:出口量同比增长0.2%

2024年5月中国家用电器出口数据统计分析:累计出口量同比增长24.6%

【产业图谱】2024年广东汽车产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年中国电气机械产业链图谱研究分析(附产业链全景图)

2023年中国独角兽企业排行榜(附完整榜单)

2024年1-5月中国电动摩托车销量前十企业(集团)排行榜(附榜单)