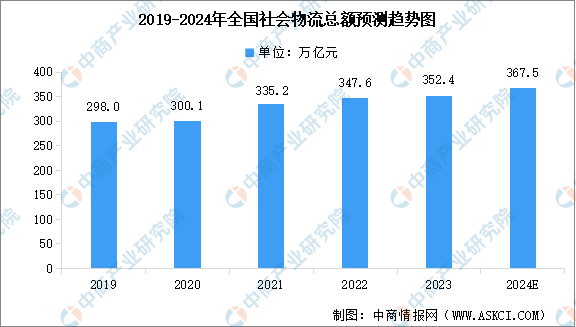

中商情报网讯:近年来,数字化转型提速持续赋能商贸物流发展,打通产供销上下游、大中小企业之间的信息壁垒和数据孤岛,提高物流效率和服务质量,国内物流运行保持恢复态势,社会物流总额实现稳定增长。中商产业研究院发布的《2024-2029年中国物流行业市场发展现状及潜力分析研究报告》显示,2023年全国社会物流总额为352.4万亿元,同比增长5.2%。社会物流总费用占GDP的比率为14.4%,比上年下降0.3个百分点。中商产业研究院分析师预测,2024年全国社会物流总额将增长至367.5万亿元。

数据来源:中商产业研究院整理

行业发展的驱动因素分析

1.物流需求恢复向好,运行稳定性增强

近年来,物流运行总体延续了前期的恢复态势,社会物流总额增速稳中有升。特别是进入2024年一季度,社会物流总额达到88.0万亿元,按可比价格计算,同比增长5.9%,增速比上年四季度加快0.5个百分点,比上年同期提高2个百分点。

2.产业升级关联的新动能领域物流需求扩张

在大规模设备更新和消费品以旧换新等相关政策带动下,与技术改造关联的计算机通信制造、半导体制造等领域物流需求稳中有升,且增速均保持两位数以上的高位增长。

3.民生物流需求恢复向好

一季度单位与居民物品物流总额同比增长11.6%,增速比上年同期提高5.7个百分点。县乡消费、线上电商等升级类物流需求持续释放,带动民生物流需求整体恢复向好。

4.工业物流总体稳中有升

工业领域板块的物流需求增速明显,特别是汽车制造、通信和其他电子设备制造、船舶和其他运输设备制造物流总额同比分别增长16.3%、15.6%和13.2%。这一增长不仅反映了宏观政策效应的持续显现,也体现了国民经济运行呈现出回升向好的态势。

5.物流市场活跃度提升,供给结构持续优化

物流运行整体稳中有进,供给结构持续优化,助力经济运行效率整体有所好转。特别是进入3月份,上下游产业结构升级步伐加快,运输、保管周转效率显著改善,市场经营主体预期向好。

更多资料请参考中商产业研究院发布的《中国物流行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029年中国AI服务器分析及发展趋势研究预测报告

2024-2029年中国AI服务器分析及发展趋势研究预测报告

2024-2029年中国AIGC(人工智能生成内容)分析及发展趋势研究预测报告

2024-2029年中国AIGC(人工智能生成内容)分析及发展趋势研究预测报告

2024-2029年中国AEM电解槽(阴离子交换膜电解槽)分析及发展趋势研究预测报告

2024-2029年中国AEM电解槽(阴离子交换膜电解槽)分析及发展趋势研究预测报告

2024年1-5月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2024年1-5月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)