7.光刻机

(1)全球市场规模

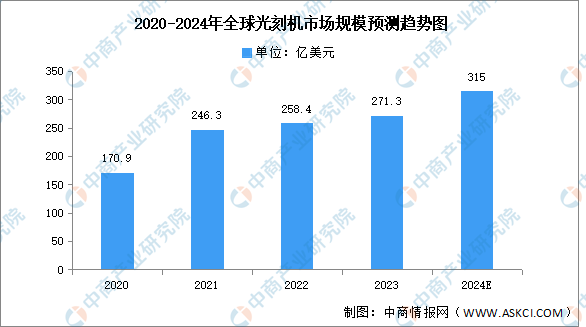

近年来,在消费电子需求相对低迷的情况下,电动汽车、风光储、人工智能等新需求成为半导体产业成长的新动能,全球光刻机市场规模平稳增长。根据SEMI公布的数据,2022年全球半导体设备市场规模为1076.5亿美元,其中光刻机市场占比约为24%,规模达到约258.4亿美元,2023年约为271.3亿美元。中商产业研究院分析师预测,2024年全球光刻机市场规模将增至315亿美元。

数据来源:SEMI、中商产业研究院整理

(2)竞争格局

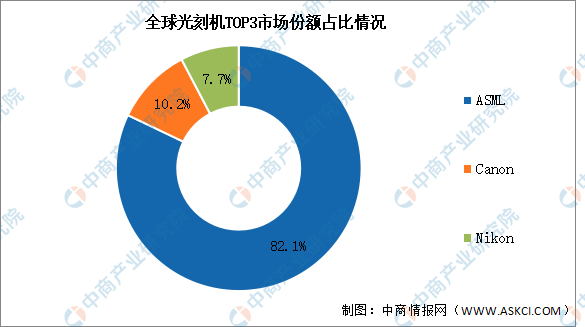

光刻机市场呈现寡头垄断格局,前三供应商(荷兰阿斯麦、日本佳能、日本尼康)占据绝大多数市场份额,其中,ASML市场份额占比82.1%,Canon市场份额占比10.2%,Nikon市场份额占比7.7%。国内企业中,上海微电子是目前中国第一家也是唯一一家光刻机巨头,具备90nm及以下的芯片制造能力。根据公开数据,上海微电子光刻机出货量此前已占到国内市场份额超过80%。

数据来源:中商产业研究院整理

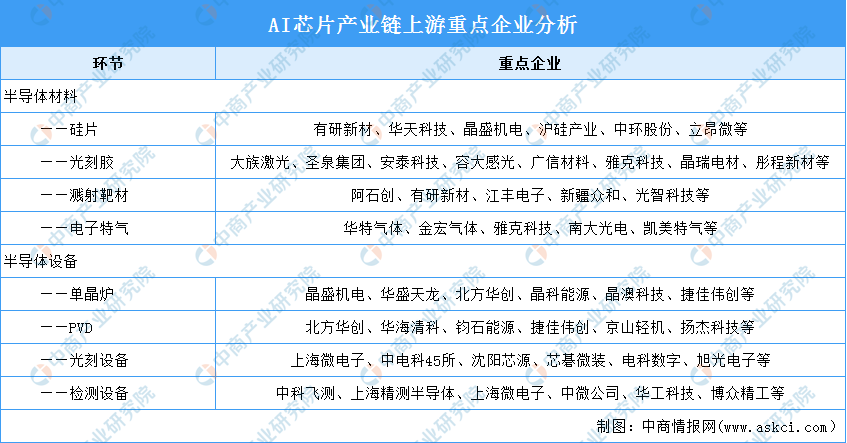

8.上游重点企业分析

AI芯片产业链上游为半导体材料及设备,硅片环节重点企业包括有研新材、华天科技、晶盛机电、沪硅产业、中环股份、立昂微等;光刻胶重点企业包括大族激光、圣泉集团、安泰科技、容大感光、广信材料、雅克科技、晶瑞电材、彤程新材等;溅射靶材重点企业包括阿石创、有研新材、江丰电子、新疆众和、光智科技等;单晶炉重点企业包括晶盛机电、华盛天龙、北方华创、晶科能源、晶澳科技、捷佳伟创等;光刻设备重点企业包括上海微电子、中电科45所、沈阳芯源、芯碁微装、电科数字、旭光电子等。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-5月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2024年1-5月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2024年5月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2024年5月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2024年1-5月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年1-5月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年4月全国新能源汽车产量数据统计分析

中商产业研究院:《2024年中国健身行业市场前景及投资研究报告》发布

2024年4月全国汽车产量数据统计分析

2024年4月全国工业机器人产量数据统计分析

【产业图谱】2024年宁夏回族自治区重点产业规划布局分析(附产业现状、重点产业布局、产业发展规划等)

2024年5月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年中国电子元器件产业链图谱研究分析(附产业链全景图)

2024年4月全国新能源汽车产量数据统计分析

中商产业研究院:《2024年中国健身行业市场前景及投资研究报告》发布

2024年4月全国汽车产量数据统计分析

2024年4月全国工业机器人产量数据统计分析

【产业图谱】2024年宁夏回族自治区重点产业规划布局分析(附产业现状、重点产业布局、产业发展规划等)

2024年5月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年中国电子元器件产业链图谱研究分析(附产业链全景图)