二、上游分析

1.电子元器件

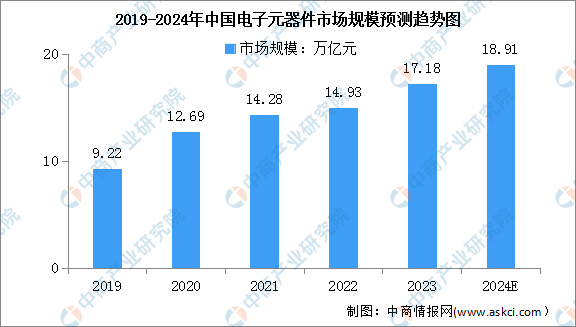

电子元器件是电子信息产业的基础,下游应用领域十分广泛。中商产业研究院发布的《2024-2029年中国电子元器件行业市场前景预测及未来发展趋势研究报告》数据显示,我国电子元器件市场规模由2019年的9.22万亿元增长至2023的17.18万亿元。中商产业研究院分析师预测,2024年我国电子元器件市场规模将继续增长至18.91万亿元。

数据来源:Wind、中商产业研究院整理

2.传感器

近年来,我国传感器市场规模实现显著增长。中商产业研究院发布的《2024-2029年中国传感器行业分析及发展预测报告》显示,2023年中国传感器市场规模约为3324.9亿元,2019-2023年的年均复合增长率为11%。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3732.7亿元。

数据来源:中商产业研究院整理

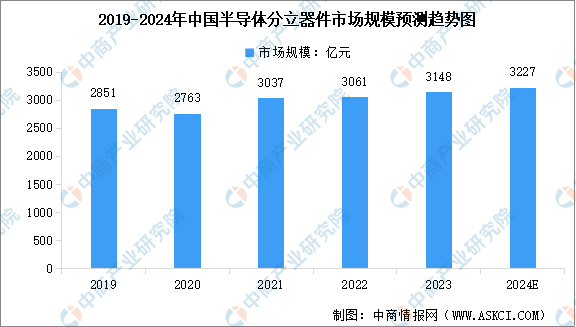

3.分立器件

(1)分立器件市场规模

受益于电子产品需求的增长、新兴技术的推动以及半导体行业的快速发展,中国半导体分立器件市场规模稳步增长。中商产业研究院发布的《2024-2029中国半导体分立器件市场现状研究分析与发展前景预测报告》显示,2023年中国半导体分立器件市场规模达到约3148亿元,近五年复合增长率为2.51%。中商产业研究院分析师预测,2024年中国半导体分立器件市场规模将达到3227亿元。

数据来源:半导体行业协会、中商产业研究院整理

(2)分立器件竞争格局

目前,我国分立器件行业的竞争较激烈,一些企业在二极管、MOSFET、IGBT等细分领域取得了显著进步。从净利润来看,2023年闻泰科技排名第一,归属母公司股东的净利润11.81亿元。扬杰科技、斯达半导排名第二和第三,归属母公司股东的净利润分别为9.24亿元、9.11亿元。燕东微、新洁能、捷捷微电、东微半导、宏微科技、芯导科技、银河微电进入前十,依次排名第4-10名。

数据来源:中商产业研究院数据库

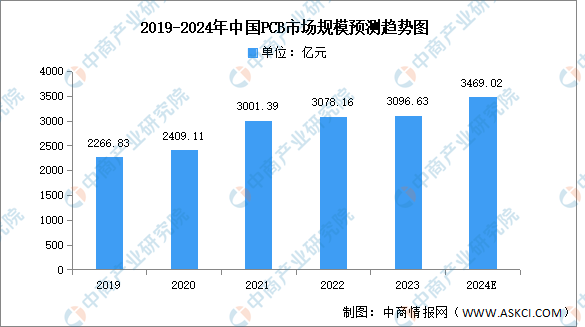

4.PCB

PCB是电子产品的重要组成部分,被称为“电子产品之母”,广泛应用于消费电子、汽车、通信设备等领域。中商产业研究院发布的《2024-2029年中国印制电路板行业发展趋势及预测报告》显示,2023年中国PCB市场规模约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

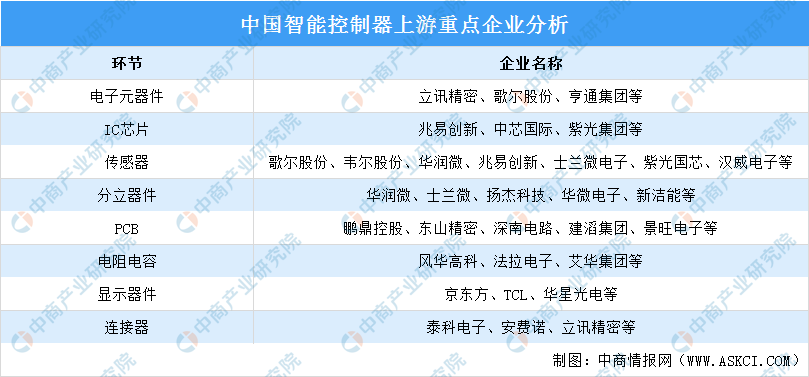

5.上游重点企业分析

智能控制器产业链上游为基础材料和关键部件,主要包括电子元器件、IC芯片、传感器、分立器件、PCB、电阻电容、显示器件、连接器等。其中,电子元器件环节重点企业包括立讯精密、歌尔股份、亨通集团等;IC芯片重点企业包括兆易创新、中芯国际、紫光集团等;传感器重点企业包括歌尔股份、韦尔股份、华润微、兆易创新、士兰微电子、紫光国芯、汉威电子等;分立器件重点企业包括华润微、士兰微、扬杰科技、华微电子、新洁能等。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年4月全国饲料生产专用设备产量数据统计分析

2024年4月全国饲料生产专用设备产量数据统计分析

2024年4月全国金属冶炼设备产量数据统计分析

2024年4月全国金属冶炼设备产量数据统计分析

2024年4月全国挖掘机产量数据统计分析

2024年4月全国挖掘机产量数据统计分析

2024年1-4月中国原煤产量前十企业排行榜(附榜单)

2024年中国海洋生物医药产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年辽宁省重点产业规划布局全景图谱(附各地区重点产业、产业体系布局、未来产业发展规划等)

2024年中国光模块行业市场前景预测研究报告(简版)

2024年中国激光设备产业链图谱研究分析(附产业链全景图)

2024年中国钙钛矿电池产业链图谱研究分析(附产业链全景图)

2024年1-4月中国蓄电池出口数据统计分析:出口量小幅增长

2024年1-4月中国原煤产量前十企业排行榜(附榜单)

2024年中国海洋生物医药产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年辽宁省重点产业规划布局全景图谱(附各地区重点产业、产业体系布局、未来产业发展规划等)

2024年中国光模块行业市场前景预测研究报告(简版)

2024年中国激光设备产业链图谱研究分析(附产业链全景图)

2024年中国钙钛矿电池产业链图谱研究分析(附产业链全景图)

2024年1-4月中国蓄电池出口数据统计分析:出口量小幅增长