4.控制器

(1)市场规模

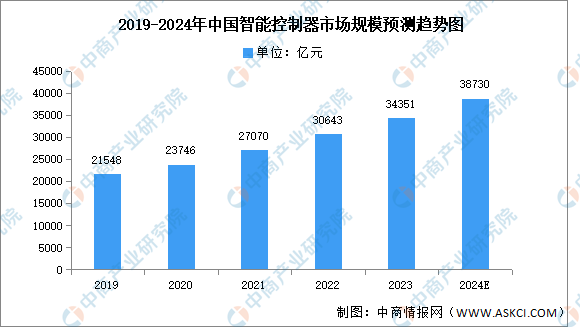

智能控制器是集成通讯技术、传感技术、微电子技术、自动控制技术等多种技术而成的核心控制部件。随着智能化浪潮兴起,云计算、大数据和物联网应用迅猛发展,智能控制器作为实现万物互联的基础物件,开始渗透进入生活和工作中的方方面面。中商产业研究院发布的《2024-2029年中国智能控制器产业前景预测与战略投资机会洞察报告》显示,2022年中国智能控制器市场规模达到3.06万亿元,五年内年均复合增长率达12.75%。中商产业研究院分析师预测,到2024年中国智能控制器市场规模将达3.87万亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

(2)竞争格局

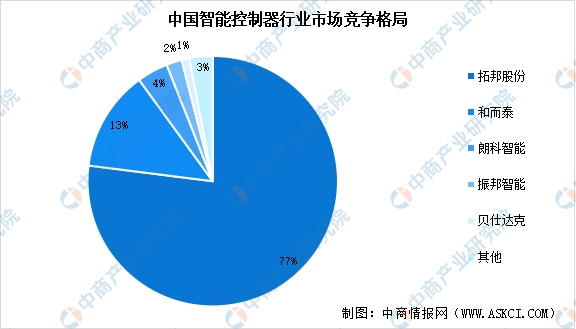

我国智能控制器行业市场集中度较高,形成以拓邦股份与和而泰为主的双寡头竞争格局,两者市场份额分别占比77%和13%。此外,国内领先的智能控制器厂商还包括朗科智能、振邦智能、贝仕达克等,市场份额分别占比4%、2%、1%。

数据来源:中商产业研究院整理

5.伺服电机

(1)市场规模

伺服电机又称执行电动机,是指在伺服系统中控制机械元件运转的发动机,是一种补助马达间接变速装置,伺服电机在自动化设备的组成中占有重要地位。中商产业研究院发布的《2024-2029年中国伺服电机行业分析及发展预测报告》显示,2023年中国伺服电机市场规模约195亿元,同比增长7.73%。中商产业研究院分析师预测,2024年我国伺服电机市场规模将超200亿元。

数据来源:中商产业研究院整理

(2)竞争格局

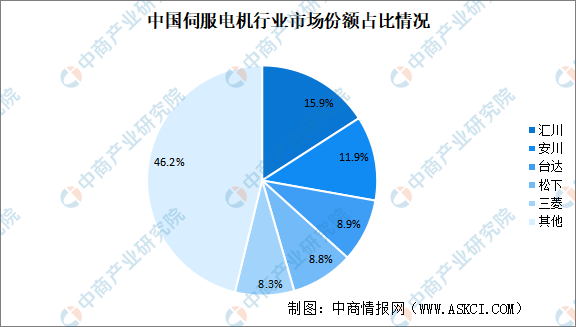

中国伺服电机行业市场集中度较高,市场份额排名前五的品牌占比超过50%。在国内品牌中,国产品牌汇川技术首次市场份额占比排名第一,市占率达15.9%。其次分别为安川、台达、松下及三菱,占比分别为11.9%、8.9%、8.8%及8.3%。

数据来源:MIR DATABANK、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【产业图谱】2024年海南重点产业规划布局分析(附产业现状、重点产业布局、产业发展规划等)

【产业图谱】2024年海南重点产业规划布局分析(附产业现状、重点产业布局、产业发展规划等)

2024年1-4月中国苹果出口数据统计分析:出口量31万吨

2024年1-4月中国苹果出口数据统计分析:出口量31万吨

2024年中国激光设备行业市场前景预测研究报告(简版)

2024年中国激光设备行业市场前景预测研究报告(简版)

2024年1-4月中国果蔬汁出口数据统计分析:出口金额231.2百万美元

2024年1-4月中国茶叶出口数据统计分析:出口量小幅增长

2024年中国保健食品产业链图谱研究分析(附产业链全景图)

2024年中国体外诊断产业链图谱研究分析(附产业链全景图)

2024年4月全国初级形态塑料产量数据统计分析

2024年4月全国化学农药原药产量数据统计分析

2024年4月全国农用氮、磷、钾化学肥料产量数据统计分析

2024年1-4月中国果蔬汁出口数据统计分析:出口金额231.2百万美元

2024年1-4月中国茶叶出口数据统计分析:出口量小幅增长

2024年中国保健食品产业链图谱研究分析(附产业链全景图)

2024年中国体外诊断产业链图谱研究分析(附产业链全景图)

2024年4月全国初级形态塑料产量数据统计分析

2024年4月全国化学农药原药产量数据统计分析

2024年4月全国农用氮、磷、钾化学肥料产量数据统计分析