5.2023年光伏电池片出货排行

根据InfoLink数据,2023年全球电池片出货排名中,前五名的专业化电池企业分别为通威、爱旭、中润、捷泰、润阳,总出货量近182GW,相比去年上半增长近56%。

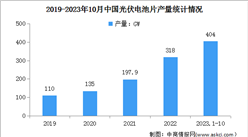

数据来源:InfoLink数据库、中商产业研究院整理

二、太阳能电池行业发展趋势

1.太阳能电池技术发展持续降本增效

技术革新将是太阳能电池行业的重要推动力。随着P型电池接近效率极限,N型电池技术如TOPCon、HJT和XBC等正在快速替代旧有技术,并展现出更高的量产转化效率和市场占比。预计到2024年,N型电池的平均量产效率将突破26%,TOPCon电池市占率有望提升至60%左右。除了TOPCon和HJT等N型电池技术,钙钛矿太阳能电池因其较高的光电转换效率和制造成本较低的特点,成为当前最有潜力的技术之一,有利于进一步推动光伏成本的下降。

2.大尺寸硅片成为市场主流

在制造端,大尺寸可以提升硅片、电池片和组件产出量,从而摊薄单位生产成本;在产品端,大尺寸能有效提升组件功率,通过优化电池和组件的设计提高组件转换效率;在系统端,随着单个组件的功率提升,大尺寸可以减少支架、汇流箱、电缆、土地等成本,从而摊薄单位系统成本。目前,市场上的硅片尺寸主要包括166mm、182mm和210mm。其中,182mm和210mm的硅片尺寸合计占比已从2021年的45%迅速增长至82.8%,并且在未来其占比仍将快速扩大,成为硅片的主流尺寸。

3.行业集中度将进一步提升

电池作为光伏产业链技术门槛较高的环节,掌握本环节技术优势的厂商在进行上下游垂直一体化布局时,除能够立足于本环节制造优势,生产出质优价廉的电池片以外,还能够更好地实现上游硅料、硅片等原材料、下游组件及电站等应用场景与电池片需求的匹配性,从而贯彻精益生产的原则,在所布局的各环节都进行匹配性的设计与制造,以较低的成本生产出符合需求的产品,不断趋近极致成本控制,在光伏平价上网时代迎来愈发广阔的发展前景。

更多资料请参考中商产业研究院发布的《中国光伏行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告

2024-2030年中国光伏电池行业市场前景预测及未来发展趋势研究报告

《2023-2028年中国光伏电池行业市场前景预测及未来发展趋势报告》

《2023-2028年中国光伏电池行业市场前景预测及未来发展趋势报告》

2022-2027年中国太阳能电池行业调研及投资风险研究预测报告

2022-2027年中国太阳能电池行业调研及投资风险研究预测报告

2024年1-2月全国集成电路产量数据统计分析

2024年1-2月全国集成电路产量数据统计分析