三、中游分析

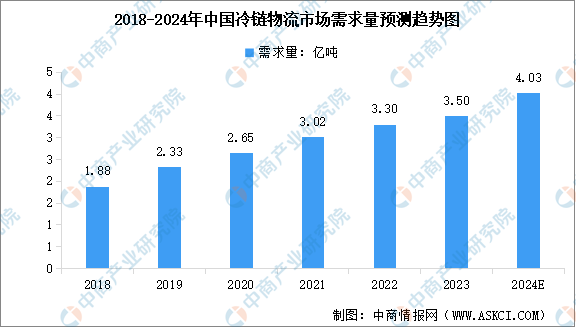

1.需求量

随着消费需求的不断回暖,国内冷链物流发展呈现稳中有升的态势。中商产业研究院发布的《2024-2029年中国冷链物流行业研究及发展前景分析报告》显示,2023年我国冷链物流需求总量约3.5亿吨,同比增长6.1%;中商产业研究院分析师预测,2024年中国冷链物流将达4.03亿吨。

数据来源:中国物流与采购联合会、中商产业研究院整理

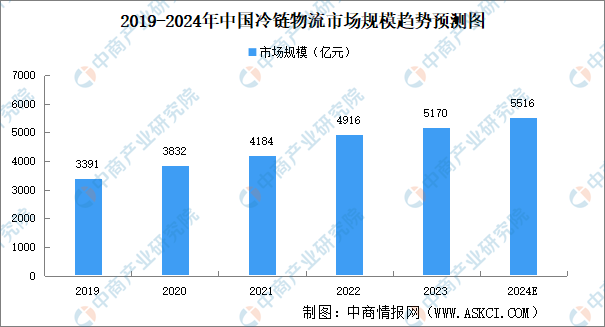

2.市场规模

随着冷链物流投资热度升高,基础设施建设加速,中国冷链物流市场规模保持快速增长,行业发展驶入“快车道”。中商产业研究院发布的《2024-2029年中国冷链物流行业研究及发展前景分析报告》显示,2023年中国冷链物流总市场规模5170亿元,同比增长5.2%。中商产业研究院分析师预测,2024年中国冷链物流市场规模将达到5516亿元。

数据来源:中物联冷链委、中商产业研究院整理

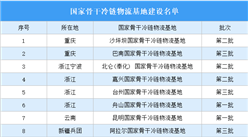

3.骨干冷链物流基地

国家骨干冷链物流基地是依托存量设施群布局建设的大型冷链物流基础设施,是整合集聚冷链物流资源、优化冷链物流运行体系、促进冷链物流与相关产业融合发展的基础支撑、组织中心和重要平台。2020年以来,国家发展改革委已分3批将66个国家骨干冷链物流基地纳入年度建设名单,基地网络覆盖29个省(自治区、直辖市,含新疆生产建设兵团),主要分布在山东、安徽、河南、湖南、新疆、浙江、广东等地。

资料来源:国家发展改革委、中商产业研究院整理

4.企业注册量

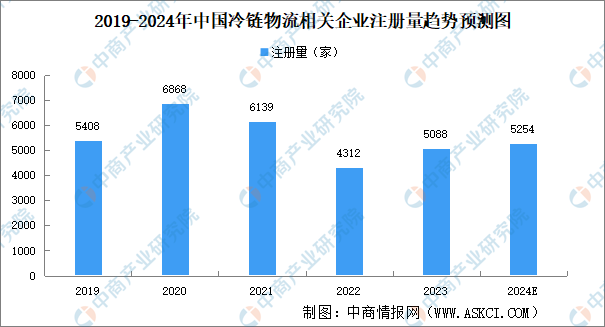

疫情导致冷链物流需求大幅增加,2020年和2021年是企业注册的高峰期,年注册量分别为6868家,6139家,此后,冷链物流相关企业注册量回归正常值。2023年中国冷链物流相关企业5088家,预计2024年将达5254家。

数据来源:企查查、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-3月中国摩托车出口量前十企业排行榜(附榜单)

2024年1-3月中国摩托车出口量前十企业排行榜(附榜单)

2024全球独角兽投资机构百强(附榜单)

2024全球独角兽投资机构百强(附榜单)

2024年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年1-3月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年1-3月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2024年3月中国肉类进口数据统计分析:进口量同比下降0.1%

2024年3月中国干鲜瓜果及坚果进口数据统计分析:进口量同比增长0.2%

2024年3月中国大豆进口数据统计分析:进口量同比增长0.1%

最成功的中国独角兽投资机构TOP30(附榜单)

2024年中国VR/AR产业链图谱研究分析(附产业链全景图)

2024年中国新一代人工智能行业市场前景预测研究报告(简版)

2024年1-3月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2024年3月中国肉类进口数据统计分析:进口量同比下降0.1%

2024年3月中国干鲜瓜果及坚果进口数据统计分析:进口量同比增长0.2%

2024年3月中国大豆进口数据统计分析:进口量同比增长0.1%

最成功的中国独角兽投资机构TOP30(附榜单)

2024年中国VR/AR产业链图谱研究分析(附产业链全景图)

2024年中国新一代人工智能行业市场前景预测研究报告(简版)