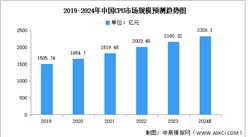

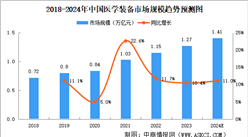

二、医学装备市场发展前景

1.老龄化刺激医学装备需求增长

随着人口老龄化的加速,中国老年人的健康问题也将进一步加剧,各类疾病患者数量将增加,肿瘤、心血管、骨科疾病等发病率随之上升。例如骨科疾病中的类风湿性关节炎、椎间盘疾病和骨密度和骨结构疾病,45-59岁人群惠病比例分别为37.5%、36.4%、1.0%,但60岁以上人群的患病比例则上升至48.4%、42.7%、82.5%;60岁及以上老年人中,中重度失能占比也随年纪增长而增加,将带动医学装备各细分市场规模的进一步扩大。

2.自主创新驱动医学装备产业发展

我国医疗器械仍集中在中低端品种,高端医疗器械主要依赖进口。除兄脉支架、人工腰外,国内大部分高端器械领域仍由外资主导。国产替代在医疗器械领域进一步加速,部分耗材品种技术较为成熟,进口替代也较为完全,如心血管的冠脉支架国产化率达到75%,骨科创伤耗材国产化率达到68%。近年医疗设备国产化率也得到了大幅提升,如分子生物学分析设备国产化率提升21.37个百分点升至75.98%。全国以及各地推出多项政策对本土医疗器械企业进行创新研发提供了大量的政策支持,企业不断增加研发投入,提升自身技术创新能力。

3.企业出海热情高涨

中国政府大力实施“一带一路”等开放战略,鼓励企业“走出去”参与全球竞争。在医疗器械领域,政府通过提供出口退税、贷款优惠等政策措施,为企业出海创造了良好的外部环境,中国已陆续涌现出数个成功的药械企业通过自有品牌成功扩张出海的案例,这些企业分别走出了各有特色的出海路径。2019-2022年,医疗器械板块多家医疗设备、高值耗材及IVD公司海外年收入超过10亿元,海外收入占比超过20%,当前中国高值医疗器械出海已经初成气候。出海的医疗器械产品呈现从底端到中高端的变化。除了迈瑞医疗、南微医学以及部分疫情期间受益的低值耗材和新冠检测公司之外,近年来上市的联影医疗、奕瑞科技、采纳股份等公司海外业务收入增速也较快,多家公司海外业务收入占比逐步提升。

4.带量采购铺开推动行业发展

2023年前三季度骨科耗材、试剂类耗材和血管介入类中标效量前三。第四批高耗国家集采拟中选结果已公布,集采规则更加完善,企业中选率高(98%),产品需求量大,整体降价幅度温和。目前高值耗材集采范围从较成热的骨科器械、冠脉支架拓展至快速导入期的电生理、药物球囊等,同时角膜塑形镜、种植牙、正畸等消费类器械也纷纷吹响集采号角;区域联盟集采与国家集采交相辉映,医疗器械与药品类似,已形成从国家到跨省联盟、省级与市级集中带量采购相互配合、协同推进的工作格局。

更多资料请参考中商产业研究院发布的《中国医学装备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029全球与中国智能蓝牙摩托车头盔市场现状及未来发展趋势

2024-2029全球与中国智能蓝牙摩托车头盔市场现状及未来发展趋势

2024-2029全球与中国IEC负载开关市场现状及未来发展趋势

2024-2029全球与中国IEC负载开关市场现状及未来发展趋势

2024年中国IC干燥柜行业研究报告

2024年中国IC干燥柜行业研究报告

2024年1-2月全国民用钢质船舶产量数据统计分析

2024年1-2月全国民用钢质船舶产量数据统计分析