三、中游分析

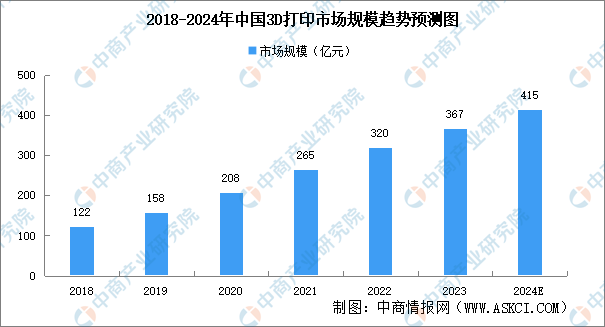

1.市场规模

受3D打印产品逐步规模化应用和部分积压的3D打印设备需求释放的带动,中商产业研究院发布的《2024-2029年中国3D打印市场需求预测及发展趋势前瞻报告》显示,2022年中国3D打印市场规模约为320亿元,同比增长20.75%,2023年市场规模将达367亿元。中商产业研究院分析师预测,2024年市场规模将达415亿元。

数据来源:中商产业研究院整理

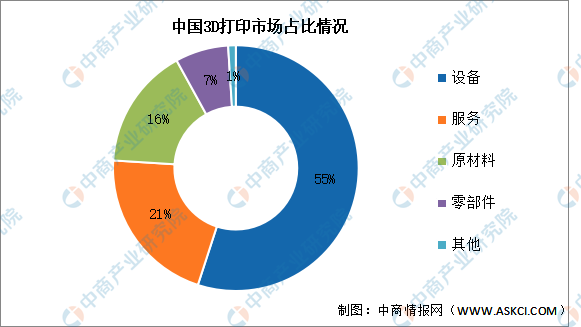

2.市场结构

从产业结构来看,我国3D打印行业中,打印设备和打印服务的营收占主要部分,目前设备营收占比55%,打印服务占比21%。原材料和零部件分别占比16%和7%。

数据来源:中商产业研究院整理

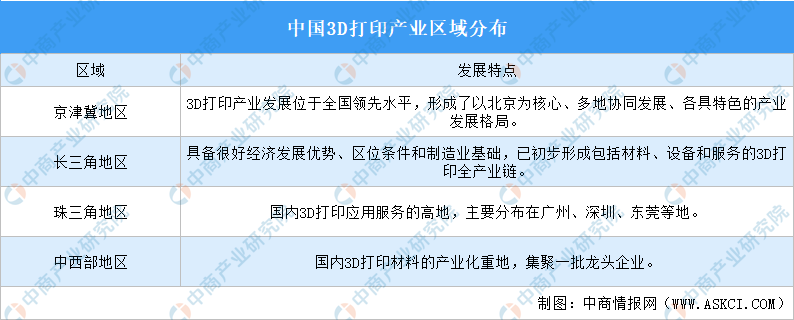

3.产业布局情况

我国3D打印产业主要分布在京津冀地区、长三角地区、珠三角地区、中西部地区。具体如图所示:

资料来源:中商产业研究院整理

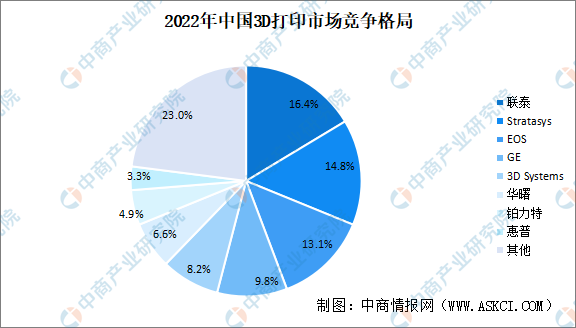

4.竞争格局

目前全球已建立起较为稳定的3D打印产业生态体系和行业竞争格局。EOS、3DSystems等公司起步较早,占据领先地位,随着GE、HP(HP采用的MJF技术路线与SLS存在竞争关系)等的快速发展,逐步取得较高市场份额。联泰、华曙、铂力特近年来快速发展,市场占比分别为16.4%、6.6%、4.9%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-2月中国自动数据处理设备出口数据统计分析:出口量同比增长4.4%

2024年1-2月中国自动数据处理设备出口数据统计分析:出口量同比增长4.4%

2024年1-2月中国平板电脑出口数据统计分析:出口量同比增长0.2%

2024年1-2月中国平板电脑出口数据统计分析:出口量同比增长0.2%

2024年1-2月中国存储部件出口数据统计分析:出口量同比增长23.6%

2024年1-2月中国存储部件出口数据统计分析:出口量同比增长23.6%

【产业图谱】西安市重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

2024年1-2月全国十种有色金属产量数据统计分析

2024年1-2月全国氧化铝产量数据统计分析

2024年1-2月全国铁合金产量数据统计分析

2024年中国AI服务器行业市场前景预测研究报告(简版)

2023年全国民用运输机场起降架次TOP10机场排名(附榜单)

2023年全国民用运输机场货邮吞吐量TOP10机场排名(附榜单)

【产业图谱】西安市重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

2024年1-2月全国十种有色金属产量数据统计分析

2024年1-2月全国氧化铝产量数据统计分析

2024年1-2月全国铁合金产量数据统计分析

2024年中国AI服务器行业市场前景预测研究报告(简版)

2023年全国民用运输机场起降架次TOP10机场排名(附榜单)

2023年全国民用运输机场货邮吞吐量TOP10机场排名(附榜单)