五、动力电池行业存在的问题

1.供给过剩

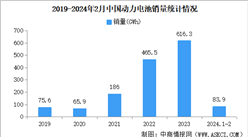

2022年动力电池装机率仅为54%,2023年上半年这一比率更是降至51.8%,出装机率持续下滑。若排除电池周转、在途流转及流向其他非公告领域的动力电池,2022年至2023年上半年,动力电池累计库存估计高达268GWh,库存积压较为严重。此外,2023年我国动力和其他电池产量778.1GWh,同期动力电池累计装车量数据仅为387.7GWh,产量与实际装车数据存在较大差异。

2.同质化竞争严重

目前市场中,三元锂电池与磷酸铁锂电池占据主力。虽然多家企业产品命名不同,但实质上其核心技术并无显著区别,这导致了国内动力电池市场同质化竞争现象严重,内卷化趋势加剧。

3.技术创新压力巨大

目前,我国动力电池的发展面临多重技术瓶颈。一是能量密度的限制,目前动力电池的能量密度局限于250-300Wh/kg范围内,这极大地限制了电池续航能力的提升;二是成本问题,当前动力电池的制造成本相对较高,回收再利用的成本也不容忽视;三是寿命问题,动力电池的寿命受到充放电次数的限制,无法满足长期使用的需求。此外,动力电池的安全性依然是一个比较严峻的问题,一旦电池发生短路或过热等问题,会对整个汽车及其乘客造成严重的危险。

4.行业竞争加剧

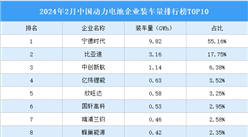

目前,我国动力电池行业展现出较高的集中度,企业间的竞争尤为激烈。2023年全年我国新能源汽车市场共计行52家动力电池企业实现装车配套,较去年同期减少5家,其中宁德时代以43.11%的占比位列第一,龙头优势较为明显,而比亚迪凭借刀片电池和汽车制造一体化布局快速扩张,市场份额也不断提升,2023年装车量占比为27.21%。随着新能源汽车市场的持续发展,越来越多的企业开始涉足动力电池领域,使得市场竞争愈发激烈。在竞争压力下,动力电池企业为抢占市场份额,纷纷采取降价策略以争夺更多订单,这进一步加剧了行业内的价格竞争。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-2月中国原油进口金额据统计分析:进口量同比增长2.8%

2024年1-2月中国原油进口金额据统计分析:进口量同比增长2.8%

2024年1-2月中国煤及褐煤进口数据统计分析:进口金额同比下降5.1%

2024年1-2月中国煤及褐煤进口数据统计分析:进口金额同比下降5.1%

2024年1-2月中国成品油进口数据统计分析:进口金额同比增长32.5%

2024年1-2月中国成品油进口数据统计分析:进口金额同比增长32.5%

2024年1-2月中国前十家MPV生产企业销量排行榜(附榜单)

2023年中国户储系统自主品牌企业出货量排行榜TOP10

2024年1-2月中国前十家SUV生产企业销量排行榜(附榜单)

【产业图谱】2024年甘肃省信息产业链全景图谱(附产业布局、发展现状、重点企业等)

2023年中国通信储能锂电池企业出货量排行榜TOP10(附榜单)

深度分析:政策加码 积极培育智能家居新型消费

2024年中国智能家电行业市场前景预测研究报告(简版)

2024年1-2月中国前十家MPV生产企业销量排行榜(附榜单)

2023年中国户储系统自主品牌企业出货量排行榜TOP10

2024年1-2月中国前十家SUV生产企业销量排行榜(附榜单)

【产业图谱】2024年甘肃省信息产业链全景图谱(附产业布局、发展现状、重点企业等)

2023年中国通信储能锂电池企业出货量排行榜TOP10(附榜单)

深度分析:政策加码 积极培育智能家居新型消费

2024年中国智能家电行业市场前景预测研究报告(简版)