二、上游分析

1.硅片

(1)市场规模

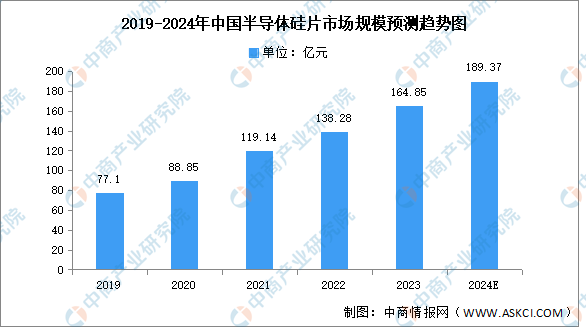

硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环。受益于通信、计算机、消费电子等应用领域需求带动,我国半导体硅片市场规模不断增长。中商产业研究院发布的《2024-2029全球与中国半导体硅片市场现状及未来发展趋势》显示,2022年中国半导体硅片市场规模达到138.28亿元,较上年增长16.07%,2023年约为164.85亿元。中商产业研究院分析师预测,2024年中国半导体硅片市场规模将增至189.37亿元。

数据来源:SEMI、中商产业研究院整理

(2)竞争格局

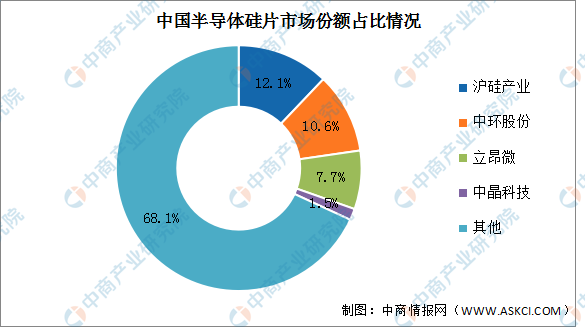

与国际主要半导体硅片供应商相比,中国大陆半导体硅片企业技术较为薄弱,市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、中环股份、立昂微、中晶科技,上述企业市场份额分别为12.1%、10.6%、7.7%与1.5%。

数据来源:中商产业研究院整理

2.光刻胶

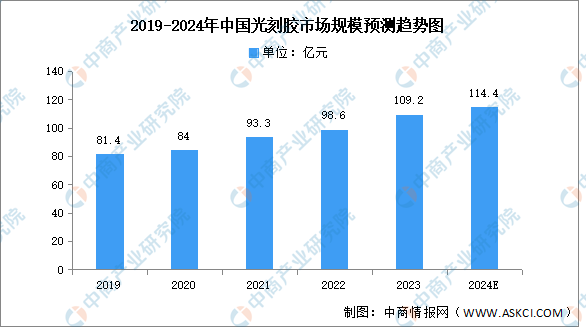

目前,我国光刻胶产业链雏形初现,从上游原材料、中游成品制造到下游应用均在逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。中商产业研究院发布的《2024-2029全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2022年中国光刻胶市场规模约为98.6亿元,同比增长5.68%,2023年约为109.2亿元。中商产业研究院分析师预测,2024年我国光刻胶市场规模可达114.4亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年中国通用航空行业市场前景预测研究报告(简版)

2024年中国通用航空行业市场前景预测研究报告(简版)

2024年1月中国整车出口量前十车企排行榜(附榜单)

2024年1月中国整车出口量前十车企排行榜(附榜单)

【产业图谱】2024年甘肃省生物制药产业链全景图谱(附产业布局、发展现状、重点企业等)

【产业图谱】2024年甘肃省生物制药产业链全景图谱(附产业布局、发展现状、重点企业等)

【聚焦风口】40个创新药获批上市!生物医药产业步入快车道

【产业图谱】2024年甘肃省冶金有色产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年中国工业软件产业链图谱研究分析(附产业链全景图)

2023年中国电力储能锂电池企业出货量排行榜TOP10(附榜单)

2024年中国前沿新材料行业市场前景预测研究报告(简版)

2024年中国AI芯片行业市场前景预测研究报告(简版)

2024年中国合成生物产业链图谱研究分析(附产业链全景图)

【聚焦风口】40个创新药获批上市!生物医药产业步入快车道

【产业图谱】2024年甘肃省冶金有色产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年中国工业软件产业链图谱研究分析(附产业链全景图)

2023年中国电力储能锂电池企业出货量排行榜TOP10(附榜单)

2024年中国前沿新材料行业市场前景预测研究报告(简版)

2024年中国AI芯片行业市场前景预测研究报告(简版)

2024年中国合成生物产业链图谱研究分析(附产业链全景图)