二、上游分析

1.AI芯片

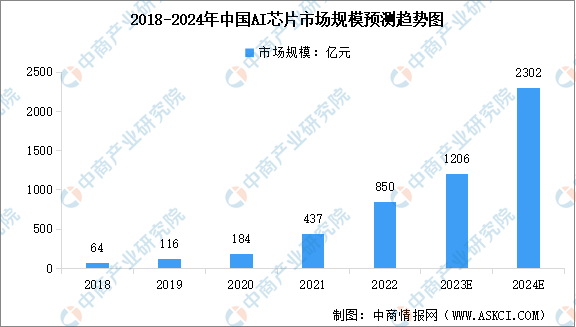

AI芯片也被称为AI加速器或计算卡,即专门用于处理人工智能应用中的大量计算任务的模块,主要包括GPU、NPU、ASIC、FPGA等。近年来,我国AI芯片受到广泛关注,不断涌现出新的生产设计商,行业市场规模不断增长。中商产业研究院发布的《2023-2028年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2022年中国AI芯片市场规模达到850亿元,同比增长94.6%。中商产业研究院分析师预测,2024年中国AI芯片市场规模将增长至2302亿元。

数据来源:中商产业研究院整理

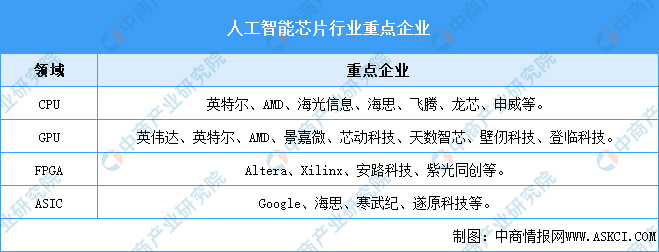

随着我国加快推动AI芯片的研发和生产,国内AI芯片厂商与国外龙头厂商之间的差距正不断缩小。国内CPU重点厂商主要包括海光、海思、飞腾、龙芯、申威等,GPU重点厂商主要包括景嘉微、芯动科技、天数智芯、壁仞科技、登临科技等,FPGA和ASIC重点厂商主要包括海思、寒武纪、遂原科技、安路科技、紫光同创等。

资料来源:中商产业研究院整理

2.激光雷达

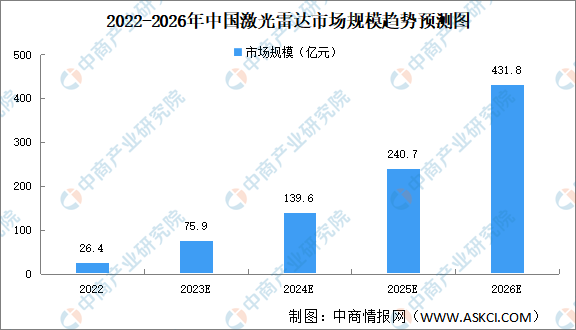

激光雷达可以为无人配送车提供精准的感知能力,识别复杂的路况,可以大幅提升配送的时效性和物流质量。随着L3、L4级智能驾驶政策落地,中国激光雷达市场驶入快车道。中商产业研究院发布的《2024-2029年中国激光雷达行业市场前景预测及未来发展趋势报告》显示,2022年中国激光雷达市场规模约为26.4亿元。中商产业研究院分析师预测,2026年中国激光雷达市场规模将达431.8亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

中国激光雷达行业市场集中度较高,行业竞争激烈。2022年,头部企业中禾赛科技以47%的市场份额稳居全球激光雷达总营收榜首;图达通依靠蔚来汽车的持续出货,以15%的市场份额夺得第二名;法雷奥、速腾聚创分别以13%、9%的市场份额位列第三、第四;览沃科技(Livox)市场份额排名第五,占比5%。

数据来源:Yole、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年12月中国粮食进口数据统计分析:进口量同比增长0.3%

2023年12月中国粮食进口数据统计分析:进口量同比增长0.3%

2023年12月中国大豆进口数据统计分析:累计进口量同比增长11.4%

2023年12月中国大豆进口数据统计分析:累计进口量同比增长11.4%

2024年中国安全应急装备行业市场前景预测研究报告(简版)

2024年中国安全应急装备行业市场前景预测研究报告(简版)

2024年中国光伏设备产业链图谱研究分析(附产业链全景图)

2023年12月中国皮卡厂商销量排行榜TOP10(附榜单)

2023年12月中国箱包及类似容器出口数据统计分析:出口额与去年同期持平

2023年12月中国肥料出口数据统计分析:累计出口量同比增长近三成

2024年中国工业互联网行业市场前景预测研究报告(简版)

2023年12月中国粮食出口数据统计分析:累计出口量261.8万吨

【聚焦风口】机器视觉需求增长明显 市场前景如何?

2024年中国光伏设备产业链图谱研究分析(附产业链全景图)

2023年12月中国皮卡厂商销量排行榜TOP10(附榜单)

2023年12月中国箱包及类似容器出口数据统计分析:出口额与去年同期持平

2023年12月中国肥料出口数据统计分析:累计出口量同比增长近三成

2024年中国工业互联网行业市场前景预测研究报告(简版)

2023年12月中国粮食出口数据统计分析:累计出口量261.8万吨

【聚焦风口】机器视觉需求增长明显 市场前景如何?