二、上游分析

(一)核心材料

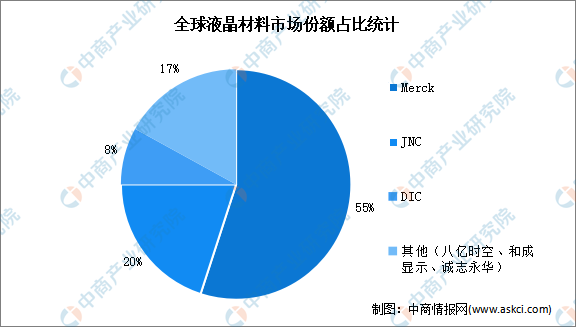

1.液晶材料

液晶材料属于技术高度密集型行业。高性能混合液晶材料的核心技术和专利长期被德国、日本等外资企业垄断。目前全球TFT液晶材料市场基本上由德国的MERCK和日本的JNC、DIC三家垄断,市场份额高达83%。其中,Merck在液晶材料市场上处于领先地位,市场份额占比55%。我国本土液晶材料企业通过加大研发力度,在指标和性能方面逐步向国际企业靠拢,材料的国产化率也不断提升,八亿时空、和成显示、诚志永华共占据全球17%的市场份额。

数据来源:中商产业研究院整理

2.偏光片

偏光片是新型显示最重要的核心主材之一,对于显示性能的提升和技术的进步发挥着至关重要的作用。我国是偏光片产销大国,市场需求量巨大。中商产业研究院发布的《2024-2029年中国偏光片行业市场发展监测及投资战略咨询报告》数据显示,2022年中国偏光片供应量为4.51亿平方米,同比增长70.2%;偏光片需求量为4.3亿平方米,同比增长19.4%。中商产业研究院分析师预测,2024年我国偏光片供应量和需求量将分别增至7.6亿平方米、6.5亿平方米。

数据来源:中商产业研究院整理

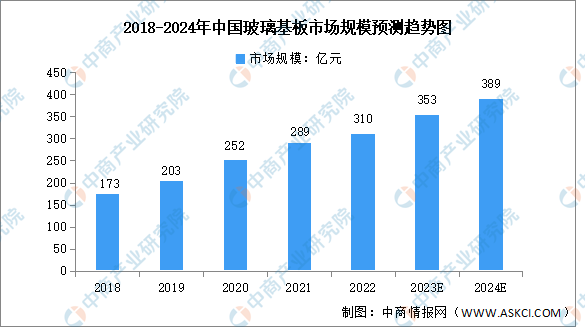

3.玻璃基板

玻璃基板是一种表面极其平整的薄玻璃片,是平板显示产业的关键基础材料之一。目前,我国已成为全球最大的电子消费市场,对玻璃基板的需求逐渐扩大,玻璃基板市场规模增长显著。2022年我国玻璃基板市场规模约为310亿元,同比增长7.3%。随着本土企业的增加,国产替代进程加快,中商产业研究院分析师预测,预计2024年玻璃基板市场规模将达389亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国新型显示产业发展趋势分析及投资风险预测报告

2022-2027年中国新型显示产业发展趋势分析及投资风险预测报告

2024-2029年中国新型显示产业市场供需趋势及发展战略研究预测报告

2024-2029年中国新型显示产业市场供需趋势及发展战略研究预测报告

中国新型显示产业转移研究与目标企业分析咨询报告2019

中国新型显示产业转移研究与目标企业分析咨询报告2019

2023年中国轨交设备行业上市企业市值排行榜(附榜单)

2023年中国轨交设备行业上市企业市值排行榜(附榜单)