4.硅片

(1)半导体硅片

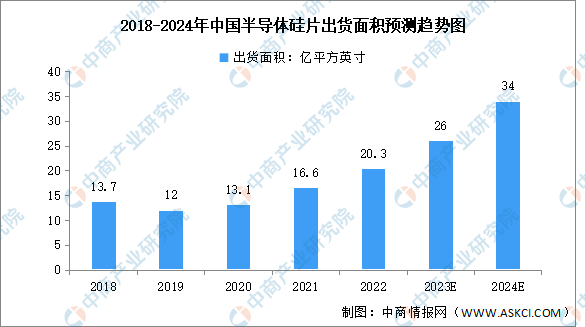

硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环。我国是全球最大的半导体终端产品消费市场和制造市场,半导体硅片出货面积增长显著。中商产业研究院发布的《2023-2028年中国半导体硅片专题研究及发展前景预测评估报告》数据显示,2018-2022年中国半导体硅片出货面积由13.7亿平方英寸增长至20.3亿平方英寸,复合年均增长率达10.3%。中商产业研究院分析师预测,2023年中国半导体硅片出货面积26亿平方英寸,2024年出货面积将达34亿平方英寸。

数据来源:SEMI、中商产业研究院整理

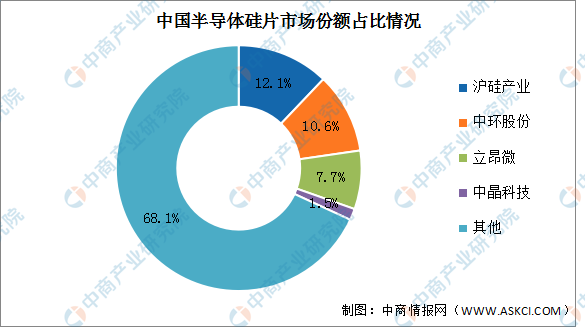

全球半导体硅片行业集中度较高,信越化学、日本胜高、环球晶圆、德国世创、韩国SK Siltron五家企业合计占据近90%的市场份额。与国际主要半导体硅片供应商相比,中国大陆半导体硅片企业技术较为薄弱,国内龙头企业包括沪硅产业、中环股份、立昂微、中晶科技,市场份额分别为12.1%、10.6%、7.7%与1.5%。

数据来源:中商产业研究院整理

(2)光伏硅片

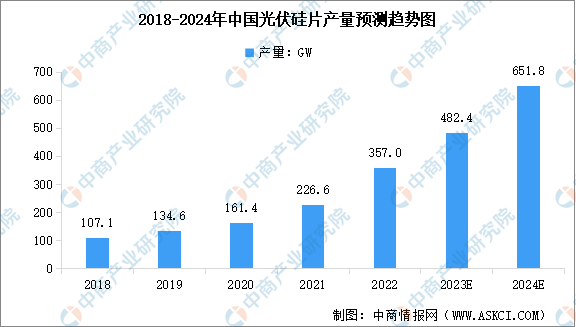

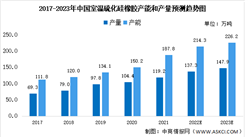

近年来,中国光伏装机终端市场的快速发展有效拉动了对产业上游包括硅片在内的原材料的需求,中国光伏硅片产量迅速增长。中商产业研究院发布的《2023-2028年中国光伏硅片行业市场前景预测及未来发展趋势研究报告》显示,2022年中国光伏硅片产量达357GW,近五年年均复合增长率为35.12%。中商产业研究院分析师预测,2023年中国光伏硅片产量将达到482.4GW,2024年将达到651.8GW。

数据来源:工信部、中商产业研究院整理

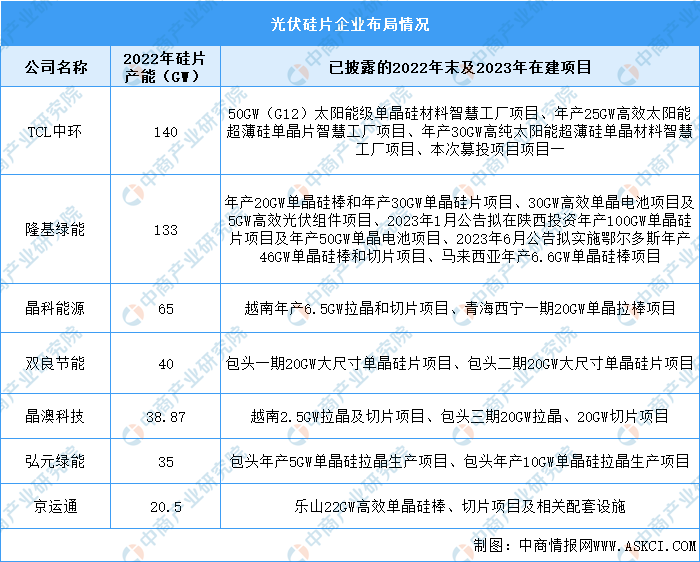

我国光伏硅片行业市场集中度高,前五企业产量占比接近80%,龙头企业包括隆基绿能、TCL中环、晶科能源等。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国金属硅市场深度分析及发展趋势预测报告

2022-2027年中国金属硅市场深度分析及发展趋势预测报告

2018年版中国硅行业市场研究报告(简略版)

2018年版中国硅行业市场研究报告(简略版)

2019-2023年中国硅行业市场前景调查及投融资战略研究报告

2019-2023年中国硅行业市场前景调查及投融资战略研究报告

2023年11月中国手机出口数据统计分析:出口量8266.2万台

2023年11月中国手机出口数据统计分析:出口量8266.2万台