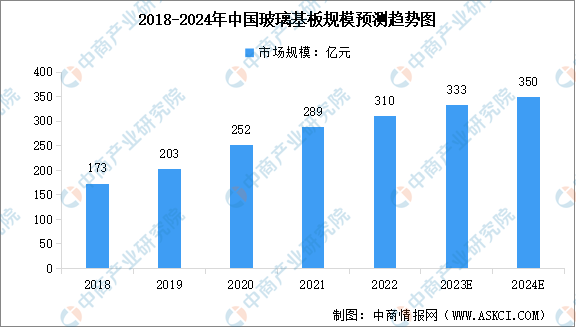

3.玻璃基板

玻璃基板是一种表面极其平整的薄玻璃片,是平板显示产业的关键基础材料之一。玻璃基板行业具有高技术壁垒,行业主要受美国和日本企业垄断,为填补国内空白,国内企业不断加大对玻璃基板的研发。中商产业研究院发布的《2019-2023年中国玻璃基板行业市场前景调查及投融资战略研究报告》显示,2022年中国玻璃基板市场规模约310亿元,同比增长7.3%。中商产业研究院分析师预测,2023年行业市场规模将达333亿元,2024年市场规模达到350亿元。

数据来源:中商产业研究院整理

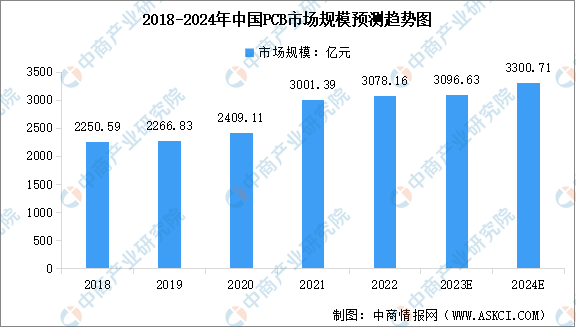

4.PCB

在当前云技术、5G网络建设、汽车电子、大数据、人工智能、共享经济、工业4.0、物联网等加速演变的大环境下,作为“电子产品之母”的PCB行业将成为整个电子产业链中承上启下的基础力量。中商产业研究院发布的《2023-2028年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,近五年年均复合增长率为6.59%。中商产业研究院分析师预测,2023年市场规模将增至3096.63亿元,2024年将增至3300.71亿元。

数据来源:Prismark、中商产业研究院整理

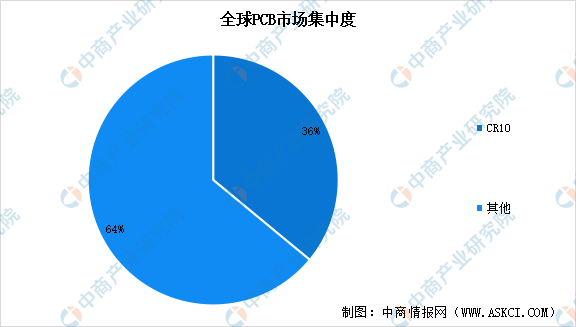

PCB行业属于电子信息产品制造的基础产业,受宏观经济周期性波动影响较大。目前全球印制电路板制造企业主要分布在中国大陆、中国台湾地区、日本、韩国、美国、欧洲和东南亚等区域。从行业竞争格局来看,2021年全球PCB企业CR10仅为36%,行业集中度较低,市占率第一的臻鼎(鹏鼎控股)其市场份额约占7%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国电子纸产业招商指南2019

中国电子纸产业招商指南2019

2023-2029全球与中国木工带锯机市场现状及未来发展趋势

2023-2029全球与中国木工带锯机市场现状及未来发展趋势

2023-2029中国虚拟现实服务市场现状研究分析与发展前景预测报告

2023-2029中国虚拟现实服务市场现状研究分析与发展前景预测报告

【产业图谱】长治市光电(LED)行业产业链分析:全国重要主产地(图)

【产业图谱】长治市光电(LED)行业产业链分析:全国重要主产地(图)