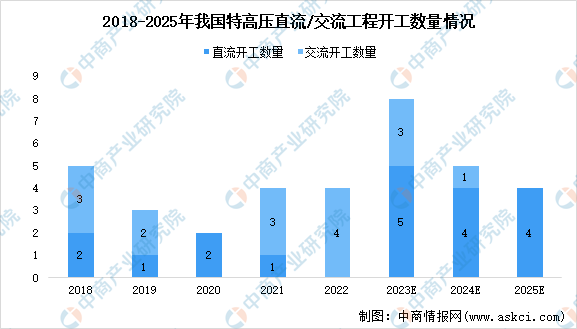

4.开工数量

特高压交流输电与直流输电相辅相成,互为补充。特高压交流系统主要用于近距离大容量输电和更高一级电压等级的网架建设,2022年我国特高压工程主要是交流项目,增量在特高压配套网架;与交流输电相比,特高压直流更适合于超远距离、超大容量的“点对点”输电。交流项目投资额约在110亿以内,直流单线投资额约200-300亿元,由于交流数量是按端到端为一段统计,因此按项目统计,直流规划数量比交流多,投资额也将远超交流。

资料来源:中商产业研究院整理

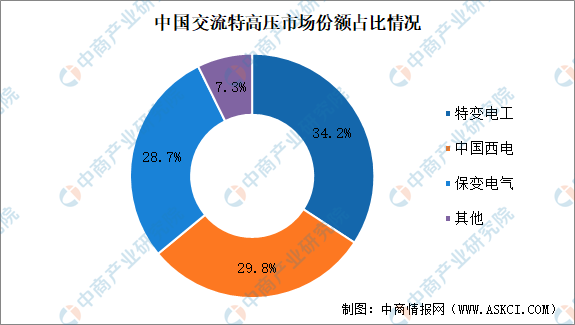

5.竞争格局

我国交流特高压市场以中国西电、特变电工和保变电气占据较多的份额,2021年市场比重分别为29.8%、34.2%和28.7%。

数据来源:中商产业研究院整理

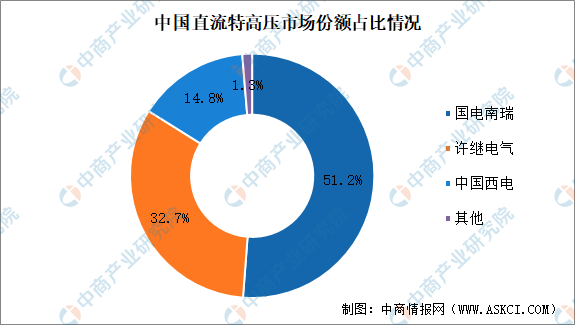

我国直流特高压市场以国电南瑞、许继电气和中国西电为主,2021年市场份额占比分别为51.2%、32.7%和14.8%左右,整体来看市场集中度较高。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国特高压行业前景预测与“十四五”企业战略规划研究报告

中国特高压行业前景预测与“十四五”企业战略规划研究报告

2023-2029中国母猪喂料器市场现状研究分析与发展前景预测报告

2023-2029中国母猪喂料器市场现状研究分析与发展前景预测报告

2023-2029全球及中国母猪喂料器行业研究及十四五规划分析报告

2023-2029全球及中国母猪喂料器行业研究及十四五规划分析报告

2023年9月中国肥料出口数据统计分析:出口额小幅下降

2023年9月中国肥料出口数据统计分析:出口额小幅下降