三、中游分析

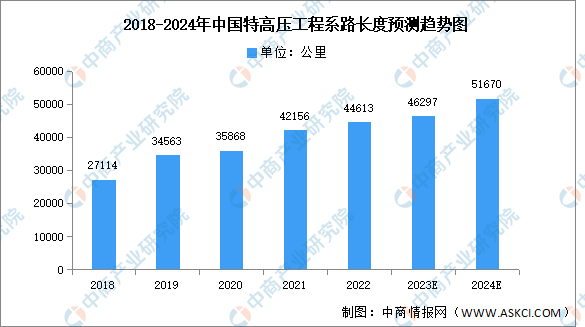

1.累计线路长度

特高压跨区输电能缓解我国电力资源与负荷不均的难题,近年来我国特高压工程建设发展迅速。中商产业研究院发布的《2022-2027年中国特高压电网市场需求预测及发展趋势前瞻报告》显示,2022年特高压工程累计线路长度约达44613公里。中商产业研究院分析师预测,2023年特高压工程累计线路长度将达46297公里,2024年将进一步增长至51670公里。

数据来源:国家电网、中商产业研究院整理

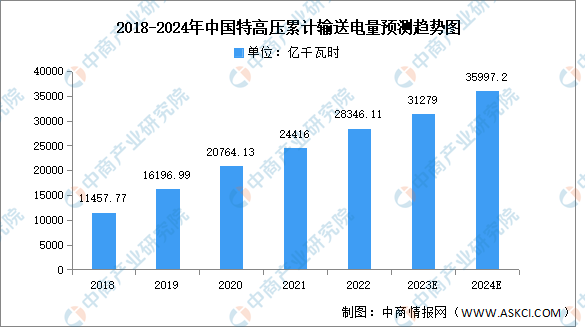

2.累计输送电量

近年,我国特高压跨区跨省输送电量逐渐增长。中商产业研究院发布的《2024-2029年中国特高压电网产业发展战略分析及供需格局研究预测报告》显示,2022年累计输送电量约为28346.11亿千瓦时,市场增速放缓,同比增长16.10%。中商产业研究院分析师预测,2023年国家电网特高压跨区跨省输送电量将达31279亿千瓦时,2024年将达35997.2亿千瓦时。

数据来源:国家电网、中商产业研究院整理

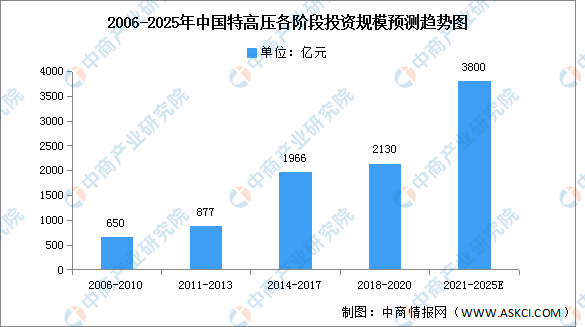

3.投资规模

中国特高压投资规模的快速发展第一阶段在2014-2017年,投资额度达1966亿元,随后发展较为平稳,2018-2020年共投入2130亿元用来发展特高压工程建设。根据公开数据,2016年至2021年,我国共核准12条特高压交流线路和7条特高压直流线路,涉及线路1.5万余公里,投资规模超过2400亿元。根据国家电网数据,十四五期间(2021-2025年),国家电网规划建设特高压工程24交14直,涉及线路3万余公里,变电换流容量3.4亿千伏安,总投资3800亿元,特高压发展将迎来投资建设高峰。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国特高压行业前景预测与“十四五”企业战略规划研究报告

中国特高压行业前景预测与“十四五”企业战略规划研究报告

2023-2029中国母猪喂料器市场现状研究分析与发展前景预测报告

2023-2029中国母猪喂料器市场现状研究分析与发展前景预测报告

2023-2029全球及中国母猪喂料器行业研究及十四五规划分析报告

2023-2029全球及中国母猪喂料器行业研究及十四五规划分析报告

2023年9月中国肥料出口数据统计分析:出口额小幅下降

2023年9月中国肥料出口数据统计分析:出口额小幅下降