3.玻璃基板

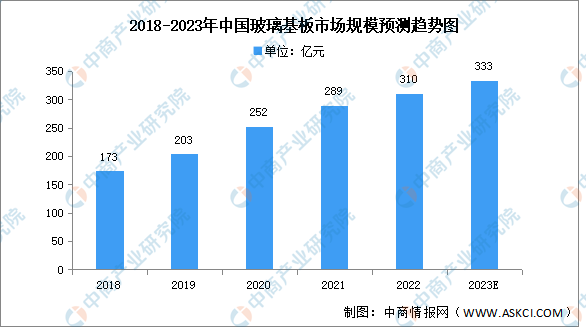

(1)市场规模

玻璃基板行业具有高技术壁垒,行业主要受美国和日本企业垄断,为填补国内空白,国内企业不断加大对玻璃基板的研发。中商产业研究院发布的《2024-2029全球与中国半导体封装用玻璃基板市场现状及未来发展趋势》显示,2022年市场规模约为310亿元,同比增长7.3%,中商产业研究院分析师预测,2023年市场规模将达333亿元。

数据来源:中商产业研究院整理

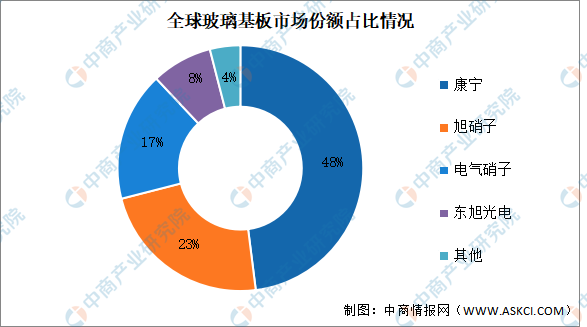

(2)竞争格局

康宁在玻璃基板行业中占据主导地位,目前占比达48%,接近市场的一半。其次分别为旭硝子、电气硝子、东旭光电,占比分别为23%、17%、8%。

数据来源:中商产业研究院整理

4.PCB

以ChatGPT为代表的人工智能技术的快速发展,将推动AI服务器及人工智能领域产品的大爆发,未来5年,5G、人工智能、物联网、工业4.0、云端服务器、存储设备、汽车电子等将成为驱动PCB需求增长的新方向。

中商产业研究院发布的《2024-2029年中国印制电路板行业分析及投资咨询报告》显示,2021年市场规模达3001.39亿元,同比增长24.59%,2022年市场规模约达3078.16亿元。与此同时,全球电子整机以及汽车行业需求疲软,将对PCB行业产生一定影响,中商产业研究院分析师预测,2023年中国PCB市场增速将放缓,达到3096.63亿元。

数据来源:Prismark、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国OLED产业发展趋势分析及投资风险预测报告

2022-2027年中国OLED产业发展趋势分析及投资风险预测报告

2020年新冠肺炎疫情下全球及中国OLED行业发展现状调研及投资前景分析报告

2020年新冠肺炎疫情下全球及中国OLED行业发展现状调研及投资前景分析报告

2020年粤港澳大湾区OLED产业链招商地图绘制与产业招商指南研究咨询报告

2020年粤港澳大湾区OLED产业链招商地图绘制与产业招商指南研究咨询报告

2023福建省创新型民营企业100强(附榜单)

2023福建省创新型民营企业100强(附榜单)