二、上游分析

1.OLED材料

OLED材料可分为发光材料和基础材料两种,两者占OLED屏幕物料成本的30%左右。中商产业研究院发布的《2023-2028年中国OLED显示行业市场前景预测及未来发展趋势报告》数据显示,2022年中国OLED材料市场规模约为42.3亿元,同比增长25.89%。中商产业研究院分析师预测,2023年市场规模将达50亿元。

数据来源:中商产业研究院整理

2.偏光片

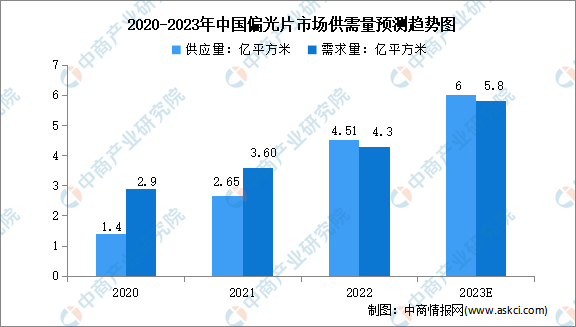

(1)供需情况

偏光片是新型显示最重要的核心主材之一,对于显示性能的提升和技术的进步发挥着至关重要的作用。我国是偏光片产销大国,市场需求量巨大。中商产业研究院发布的《2023-2028年中国偏光片市场调查与行业前景预测专题研究报告》数据显示,2022年中国偏光片供应量为4.51亿平方米,同比增长70.2%;偏光片需求量为4.3亿平方米,同比增长19.4%。中商产业研究院分析师预测,2023年我国偏光片供应量和需求量将分别增至6亿平方米、5.8亿平方米。

数据来源:中商产业研究院整理

(2)竞争格局

近年来,偏光片企业不断扩大产能、偏光片投融资向好。从企业市场规模占比来看,住友化工市场份额占比最高,达22.1%。其次,本土企业杉金光电积极建设全球领先的偏光片产线,市场份额占比达17.7%。日东电工、盛波光电、三利谱、恒美光电占比分别为17.5%、7.1%、3.6%、3.4%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国OLED产业发展趋势分析及投资风险预测报告

2022-2027年中国OLED产业发展趋势分析及投资风险预测报告

2020年新冠肺炎疫情下全球及中国OLED行业发展现状调研及投资前景分析报告

2020年新冠肺炎疫情下全球及中国OLED行业发展现状调研及投资前景分析报告

2020年粤港澳大湾区OLED产业链招商地图绘制与产业招商指南研究咨询报告

2020年粤港澳大湾区OLED产业链招商地图绘制与产业招商指南研究咨询报告

2023福建省创新型民营企业100强(附榜单)

2023福建省创新型民营企业100强(附榜单)