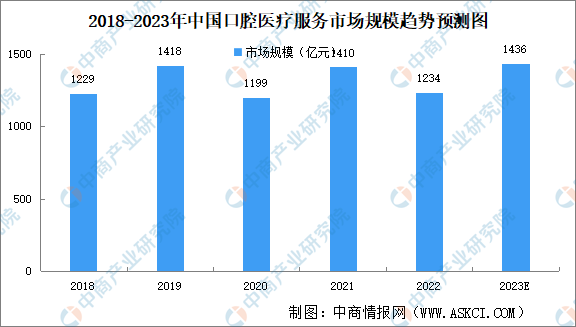

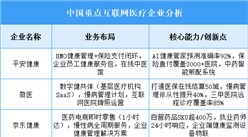

中商情报网讯:由於牙医供应短缺,中国口腔医疗服务市场具有巨大的增长潜力。中国口腔医疗服务市场(按收入计)于2019年至2022年出现波动,原因是这些年度爆发及反覆爆发新冠疫情。随着疫情结束,口腔医疗服务市场持续增长,预计2023年中国口腔医疗服务市场规模将达1436亿元。

数据来源:弗若斯特沙利文报告、中商产业研究院整理

中国口腔医疗服务市场的主要增长动因素

口腔疾病病例不断增加。受烟草、酒精以及高糖食品和饮料消费量增长的影响,中国的口腔疾病病例从2018年的594.6百万人增加至2022年的708.8百万人,复合年增长率为4.5%,显示出中国对口腔医疗服务的需求越来越强劲。

消费升级和口腔健康意识提升。随着可支配收入增加及财富积累,中国已形成庞大的中产阶级群体,对优质口腔医疗服务表现出的偏好越来越强烈。此外,家长及教育机构越来越关注儿童口腔健康,从而从小提高儿童的口腔健康意识。

利好监管政策。近年来,中国政府颁布多项有利政策,如《2017-2025年慢性病防治中长期规划》及《2019-2025年健康口腔行动方案》,支持民营口腔医疗服务提供商有序发展。颁布相关政策显示出中国政府对口腔健康的战略关注以回应对口腔医疗服务不断增加的需求。随着未来几年颁布更多优惠政策,中国口腔医疗服务市场将继续增长。

民营口腔医疗服务提供商成为日益重要的组成部分。近年来,中国民营口腔医疗服务行业发展迅速,民营口腔医疗服务行业通常拥有高素质专业人员及更先进医疗设备,提供更好的客户体验。

中国口腔医疗服务市场的主要发展趋势

标准化连锁经营模式。过去三年,中国颁布了支持民营口腔医疗服务供应商有序发展的优惠政策,并特别支持具有自有品牌的供应商发展。

整合数字技术。预期中国的口腔医疗服务提供商将透过服务式软件、计算机辅助设计及制造等先进数字化更加注重提升其服务及运营。更容易获得资金及医疗技术和资源可提高医疗服务的专业化程度、简化服务交付及提高运营效率,使口腔医疗服务提供商能够为更多患者提供优质的服务,并在患者中建立良好的品牌形象。

DSO业务快速发展。中国的大多数民营口腔医疗服务提供商为个体诊所,在采购口腔医疗设备及耗材方面面对高昂的运营成本及缺乏价格优势等困难。通过提供DSO服务,领先的口腔医疗服务提供商可帮助该等诊所提高其服务质量及管理运营效率,并提升其市场竞争力,从而逐渐成为该等DSO服务提供商的收入来源。

透过多层次的医疗保障扩大客户群。近期中国政府在《深化医药卫生体制改革2023年下半年重点工作任务》中重点推进分级诊疗制度,推广商业医疗保险,此举有利於民营口腔医疗服务供应商的增长。随着商业保险制度日趋成熟,民营口腔医疗服务供应商(尤其是具备先进医疗能力及服务质量的优质口腔医疗服务供应商)更有能力吸引更多由商业保险承保的客户。

透过医疗改革优化人才配置。如近期医疗改革任务所述,中国政府专注於就公立医院进行改革,目的使其运营更加透明化、公益化,这可能导致医护人员薪酬机制变革的不确定性增加。因此,医护人员可能更愿意考虑提供更好薪酬结构的民营医疗服务供应商。预期此转变将令公营及民营之间的医疗人才分布更为均衡。高端民营口腔医疗服务供应商以其具吸引力的薪酬待遇见称,故很可能成为高技术医疗专业人员的首选。

更多资料请参考中商产业研究院发布的《中国饮料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030中国单型HB型紫外线杀菌灯市场现状研究分析与发展前景预测报告

2025-2030中国单型HB型紫外线杀菌灯市场现状研究分析与发展前景预测报告

2025-2030全球与中国单型HB型紫外线杀菌灯市场现状及未来发展趋势

2025-2030全球与中国单型HB型紫外线杀菌灯市场现状及未来发展趋势

微创介入医疗器械招股说明书业务与技术(IPO咨询)

微创介入医疗器械招股说明书业务与技术(IPO咨询)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)