二、上游分析

1.伺服系统

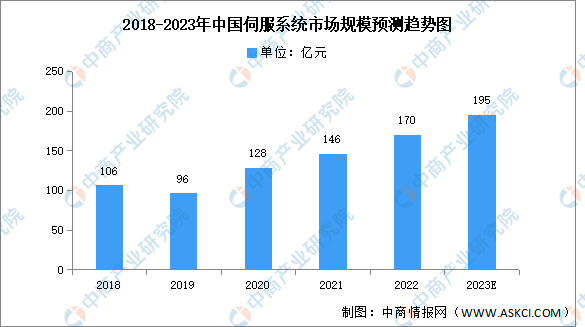

(1)市场规模

近年来,我国机械制造业的快速恢复,促进伺服系统及运动控制类产品快速增长。中商产业研究院发布的《2019-2023年中国伺服系统市场前景调查及投融资战略研究报告》显示,2022年我国伺服系统市场规模约为170亿元,同比增长16.4%。未来随着工业自动化程度的进一步提升和智能制造的深入推进,伺服系统市场将会出现新一轮爆发式增长,中商产业研究院分析师预测,2023年伺服系统市场规模达到195亿元。

数据来源:中国工控网、中商产业研究院整理

(2)竞争格局

随着近几年贸易摩擦不断加剧,国内厂商自研能力逐步增强,伺服系统的产品质量和技术水平提升。目前,我国伺服系统市场主要集中于汇川、安川、松下、三菱,分别占据16%、11%、10%、9%的市场份额。

数据来源:MIR、中商产业研究院整理

2.减速器

随着我国经济的飞速发展,对减速机的需求不断扩大,近年来我国减速机生产企业产能不断增加,2021年中国减速机产量达1203 万台,同比增长31.19%,2022年约为1380万台,预计2023年将进一步增长至1570万台。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年机器人系列专题之中国特种机器人行业市场洞察研究报告

2023-2028年机器人系列专题之中国特种机器人行业市场洞察研究报告

2018全球与中国市场特种机器人深度研究报告

2018全球与中国市场特种机器人深度研究报告

2017全球与中国市场特种机器人深度研究报告

2017全球与中国市场特种机器人深度研究报告

【聚焦风口】人形机器人成新风口 产业前景如何?

【聚焦风口】人形机器人成新风口 产业前景如何?