二、上游分析

1.上游成本占比

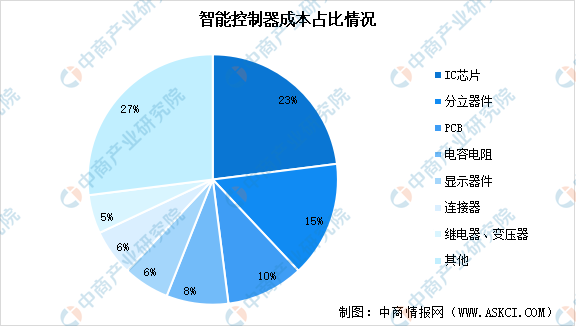

智能控制器产业链上游主要由IC芯片、分立器件、PCB、电阻电容、显示器件、连接器等电子元器件构成。从原材料成本占比来看,IC芯片成本占比最高,达23%。从技术层面来看,IC芯片生产涵盖设计、晶圆制造、封装、测试等多个步骤,技术含量也相对较高,是上游材料中的核心部件。

数据来源:中商产业研究院整理

2.IC芯片

智能控制器一般以微控制器(MCU)芯片或数字信号处理器(DSP)芯片为核心部件,通过置入相应的计算机软件程序以完成某些特定的感知、计算和控制功能。

(1)MCU

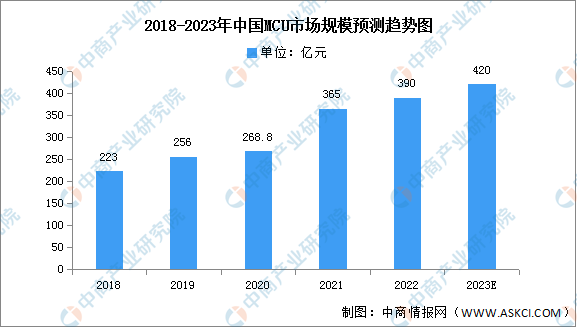

MCU,即微控制单元,是采用超大规模集成电路技术将CPU、SRAM、Flash、计数器、UART及其他数字和模拟模块集成到一颗芯片上,构成一个小而完善的微型计算机系统,是各种电子设备不可或缺的主控芯片。国内MCU市场保持稳定增长,2022年中国MCU市场规模达390亿元,预计2023年市场规模将达420亿元。

数据来源:IHS、中商产业研究院整理

目前我国MCU国产化率约为16%,国内MCU市场仍以海外厂商为主,大陆厂商兆易创新、中颖电子等企业占据一定的市场份额,占比分别为4.4%和4.1%。其次为国民技术、乐鑫科技、复旦微电,占比分别为1.8%、1.5%、0.8%。

数据来源:中商产业研究院整理

(2)DSP芯片

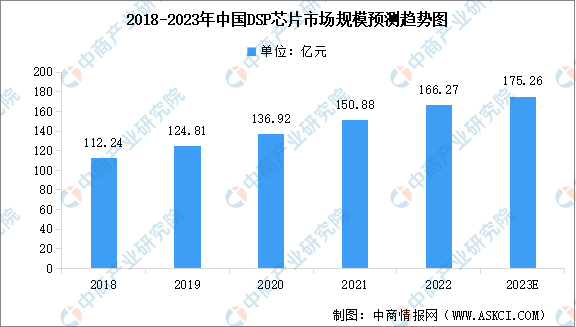

DSP即数字信号处理技术,它通过利用计算机或专用处理设备,以数字形式对信号进行采集、变换、滤波、估值等处理,以得到符合人们需要的信号形式。近年来,DSP在图形图像处理,语音处理,信号处理等通信领域起到越来越重要的作用,DSP芯片需求增加。2022年中国DSP芯片市场规模达到166.27亿元,预计2023年市场规模将增至175.26亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国智能控制器产业发展趋势分析及投资风险研究报告

2022-2027年中国智能控制器产业发展趋势分析及投资风险研究报告

2024-2029年中国智能控制器行业市场发展分析与前景趋势研究报告

2024-2029年中国智能控制器行业市场发展分析与前景趋势研究报告

2024-2029年全球及中国智能控制器行业发展现状调研及投资前景分析报告

2024-2029年全球及中国智能控制器行业发展现状调研及投资前景分析报告

2023年1-6月中国茶叶出口数据统计分析:出口量同比下降3%

2023年1-6月中国茶叶出口数据统计分析:出口量同比下降3%