3.硫酸镍消费量

中国硫酸镍的整体消费量增长强劲,由2018年的86千金属吨持续上升至2022年的251.7千金属吨,复合年增长率为30.80%。受到下游新能源电池的迅猛发展的影响,预计2023年硫酸镍消费量将进一步增长至267.1千金属吨。

数据来源:中商产业研究院整理

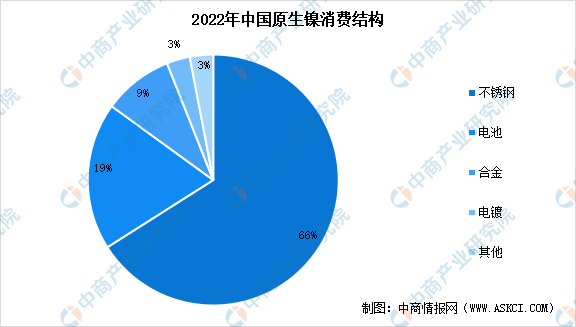

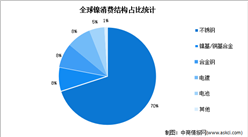

4.镍消费结构占比情况

从镍的消费结构来看,镍的消费领域主要包括不锈钢、电池、合金、电镀等,其中不锈钢是镍最大的下游消费领域,占比高达66%;电池领域镍消费占比达19%;合金和电镀领域的镍消费占比分别为9%和3%;其他领域占比3%。

数据来源:SMM、中商产业研究院整理

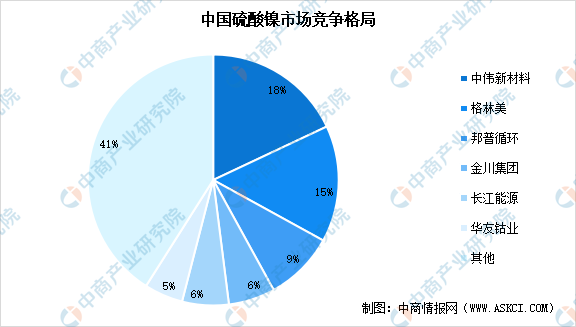

5.硫酸镍市场竞争格局

从国内市场来看,硫酸镍市场集中度较高,CR4为48%,CR8为65%。国内目前有50多家企业具备硫酸镍生产能力,除了下游的正极材料生产商外,还有部分资源循环企业。其中产能在2万镍吨以上的仅有5家,包括湖南中伟新材料(7.2万镍吨)、格林美(6万镍吨)、邦普循环(3.6万镍吨)、金川集团(2.42万镍吨)、宁波长江能源(2.4万镍吨)。国内硫酸镍市场集中度较高,前四家企业产能就占到了全国产能的48%左右,前八家产能占到全国总产能的65%。

数据来源:SMM、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国镍工业市场分析及发展趋势预测报告

2022-2027年中国镍工业市场分析及发展趋势预测报告

2022-2027年中国镍行业市场前景预测及未来发展趋势报告

2022-2027年中国镍行业市场前景预测及未来发展趋势报告

2022-2027年中国镍行业“十四五”分析及发展前景预测研究分析报告

2022-2027年中国镍行业“十四五”分析及发展前景预测研究分析报告

2023年6月全国光缆产量数据统计分析

2023年6月全国光缆产量数据统计分析